- 「今の家がいくらで売れるか不安…」

- 「新しい家を先に買うべき?それとも売るのが先?」

- 「ローンが残っているけど、住み替えなんてできるのかな?」

理想の住まいを手に入れたいけれど、大きなお金が動く「住み替え」は不安が尽きないものです。特に売却と購入のタイミングが重なるため、一歩間違えると二重ローンや仮住まいの費用で家計が圧迫されてしまうことも。

私はCFP(サーティファイド ファイナンシャル プランナー)として、建築・不動産コンサルティングを20年以上行ってきました。数多くの「住み替えの成功と失敗」を最前線で見てきた経験から、売買が関係すると、難易度が急にあがりますので、失敗の可能性が高くなります。そんな注意点をまとめました。

この記事では、「家を売って住み替えるための全手順」を網羅的に解説します。複雑な資金計画や税金の特例をスッキリ理解して、後悔のないスムーズな住み替えを実現しましょう。

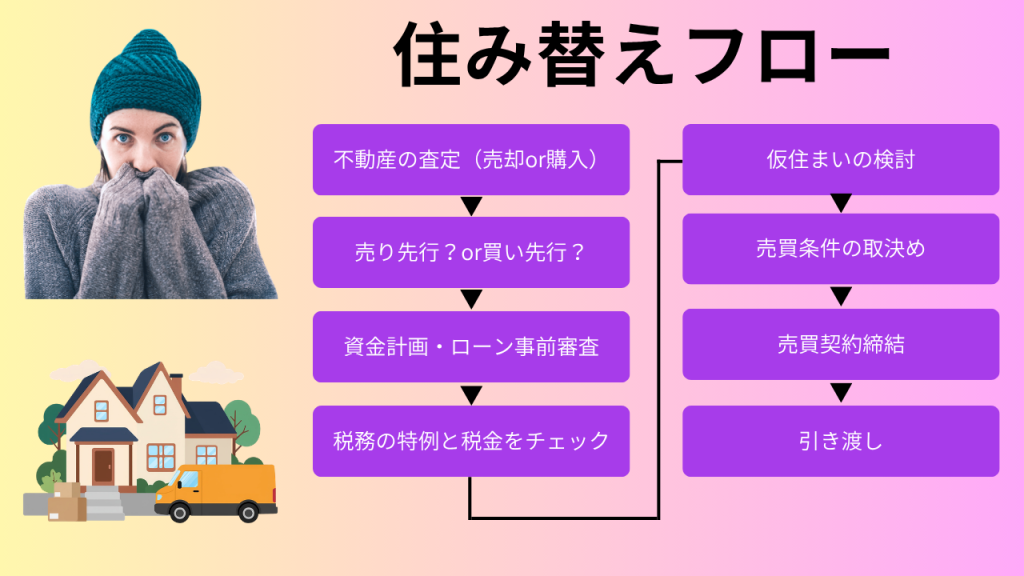

住み替えの基本戦略:「今の家を売る」が先か、「住み替え住宅を買う」が先か

基本的には「売り先行」をおすすめします。ただし、資金に余裕があるなら「買い先行」も選択肢に入ります。住み替えには大きく分けて2つの方法があります。

| 手法 | メリット | デメリット |

| 売り先行 | 売却額が決まるため、新居の予算が立てやすい。 | 仮住まいが必要になる可能性がある。 |

| 買い先行 | 納得いくまで新居を探せる。引越しが一度で済む。 | 二重ローンのリスクがあり、売却を焦って安値になる恐れがある。 |

【具体例】

「今の家を3,000万円で売って、4,000万円の家を買う」と計画していても、査定価格と実際の売買価格は異なることがあります。先に買ってしまった後に2,500万円でしか売れなかった場合、500万円の資金ショートが発生します。そなると、資金計画が大きく変わってしまいます。

そこで、確実に進めるなら不動産会社による「買取保証(一定期間売れなければ会社が買い取る制度)」をつけるのが賢明です。

ローンと資金計画の壁を乗り越える方法

【結論】

ローンが残っていても住み替えは可能です。ただし、金融機関の審査は、当然、厳しくというよりも、計画内容をかなり細かく見ます。「住み替えローン」や「つなぎ融資」を理解して、正しく活用しましょう。

【理由】

今の家を売ってもローンが完済できない(オーバーローン)場合、不足分を新居のローンに上乗せして借りる「住み替えローン」という選択肢があります。

【具体例】

つなぎ融資: 新居の支払い時期が、旧居の売却代金受け取りより早い場合、一時的に借りる短期ローン。

住み替えローン: 旧居の残債を新居のローンに組み込むため、審査は厳しめですが、自己資金が少なくても動けます。

審査は厳しくなりますが、健全な返済計画がくめることが理解されれば、住み替えは実現できるので、事前に審査を受けて、気持ちにゆとりを持って進められるように、堅実に進めましょう。

住み替え先の種別ごとの住み替えの注意点

住み替える新居の種別(マンション・建売・注文住宅・中古住宅)により、住み替えが完了するまでに要する時間や手続きにが大きく異なります。希望する住み替え先により、具体的にいつお金が必要で、いつ住み替えが完了するのかをしっかり把握して、実施しないと、住む場所を失いかねないので十分に注意しましょう。

【結論】

住み替える新居の種別(マンション・建売・注文住宅・中古住宅)により、資金全体の動きや、タイミングが全く異なります。注文住宅の場合は、土地を購入し、仮住まいに移転し、その後、工事完成・引き渡しとなります。そのため、後述のとおり、出来上がっている建売住宅やマンションへ住み替えるよりも時間を要することになります。

【理由】

特に「注文住宅」への住み替えは難易度が高いです。土地代、着工金、中間金、竣工金と支払いタイミングが複数回あるため、つなぎ融資の活用が必須となります。つまり、ローン諸費用も異なります。資金計画は、物件価格+諸費用です。もし、諸費用に関係した話をまとめた記事をご紹介します。一読を!

【ポイント】

マンション・建売: 完成済みなら引き渡しが早いため、売却とのタイミング調整が比較的容易です。

中古住宅: リフォーム費用を考慮した資金計画が必要です。また、そのタイミングも重要です。

住み替え時に知らないと損をする「税金」「特例」と「その他諸費用」の話

【結論】

「3,000万円の特別控除」を最優先に検討し、自分のケースに最適な特例を選びましょう。その際には、「税金」「特例」の他に、「諸費用」も忘れずに!

【具体例】

家を売って利益が出た場合、通常は譲渡所得税などがかかります。マイホーム売却には強力な減税制度があります。

【具体例】

3,000万円の特別控除: 譲渡利益から3,000万円まで差し引ける。

長期譲渡所得税の軽減税率: 10年超所有していれば税率が下がる。

居住用財産の買換え特例: 税金の支払いを将来に先送りできる(※3,000万円控除との併用不可など条件あり)。

前にも述べましたが、住宅ローン控除と3,000万円控除は、選択によってどちらか一方しか選べない、あるいは制限がかかるケースがあるため、必ず事前にシミュレーションを行いましょう。

3000万円控除、軽減税率、買換え特例と住宅ローン控除を知りたい方は下記ボタンをクリックしてください。

後悔しないための3つのチェックポイント

住み替えは、初めて新築する、マンションを購入する場合とは異なります。それは、持ち家に住んでいる場合は、人生において、一度は大きな資金を投下しているのです。残債がある場合は、特に、資金計画と綿密に組むことをおすすめします。

自分も同じなのですが、みなさんは、いつまでも現役で働けると思っています。会社員には定年、自営業者にも気力・体力の限界をむかえる時が、必ずきます。いろいろな資産家と合う機会に恵まれました。貧富の差は関係なく、人間は年老いることを忘れてはいけません。

住み替え成功には、以下の3つが必要不可欠です。

・「不動産相場の把握」

・「余裕があるスケジュールを組む」

・「信頼できるパートナー選び」

決して難しいことは何もありませんが、「スケジュールには余裕」をもたせるようにしてください。

追い込まれた状態での取引は、誰がやっても上手くいかないものです。また、「信頼できるパートナー」ですが、この分野に長けている人を選んでください。

昔からの知り合い(不動産屋・税理士)がいても、この分野に長けていなければ、「失格」です。私の経験では、お互いに幸せにはなりません。むしろ、この相談がもとで縁がきれてしまうこともありました。これは、事業です。パートナーは慎重に選択してください。特に、価格のスケジュールは命取りになります。

- 査定価格を信じすぎない: 高すぎる査定を出す業者はNG。根拠を明確に示す業者を選びましょう。

- スケジュールに幅を持つ: 売却には平均3〜6ヶ月かかります。

まとめ

住み替えは、単なる「売買」ではなく、あなたの人生の「資金計画」そのものです。

- まずは自分の家がいくらで売れるのか、「売り先行」を軸に検討を始める。

- ローンの残債を確認し、住み替えローンや特例が使えるかチェックする。

- CFPなどの専門家のアドバイスも取り入れながら、無理のない計画を立てる。

次は、あなたの家が今いくらで売れるのか、具体的な「机上査定」から始めてみましょう。そのことにより、具体的な「住み替え予算」をイメージすることができるでしょう。具体的に査定に興味がある方は、次の記事で査定についてまとめました。 住み替えに向けて、一つずつ、進めてみましょう!

不動産を売却して新しい家へ住み替えるとき、ワクワクする反面、大きな不安も押し寄せてきますよね。

- 「今の家がいくらで売れるか分からないと、新居の予算が組めなくて困る…」

- 「もし今の家が売れ残ってしまったら、二重ローンになってしまうのだろうか?」

- 「理想の新居を見つけたけれど、今の家が売れるまで待ってもらえるのかな…」

住み替えは「今の家の売却」と「新しい家の購入」を同時に進める必要があるため、資金計画やスケジュールの難易度が非常に高くなります。今の家がいくらで、いつ売れるかが見えないと、新居の購入に一歩踏み出すのは難しいものです。

私はCFP(上級ファイナンシャル・プランナー)として、20年以上にわたり建築・不動産のコンサルティングを行っています。これまで、住み替えに伴う資金計画や売却の相談を数多く解決してきました。

この記事では、住み替えの不安を解消し、理想の新居を手に入れるための鍵となる不動産売却サービスミライアスの「スマート仲介」について徹底解説します。

「新居はいくらくらいのところを買えるだろう?」「今の家は本当に売れるかな?」と一人で悩む必要はありません。まずはミライアスの公式サイトから、プロによる無料の査定と相談を依頼して、安心できる住み替え計画をスタートさせてみてください。