「家を買う」と聞くと、多くの人が「4,000万円の家なら、4,000万円用意すればいい」と考えがちです。しかし、実はそれだけでは家は買えません。例えば、建物には消費税、契約には印紙代がかかります。その他、諸費用として、「仲介手数料」「印紙税」「登録免許税」「火災保険料」など隠れたお金を負担しなければならないのです。

不動産(土地・建物)の買い物には、物件の価格とは別に「諸費用(しょひよう)」や税金という、現金で支払わなければならないお金が隠れています。この金額は、一般的に物件価格の3%〜10%ほどと言われており 、4,000万円の家なら120万円〜400万円にもなります 。見込んでなかった金額だとしら結構な金額ですよね。

2025年から2026年にかけては、補助金のルールや税金の仕組みが大きく変わるタイミングです 。今回は、これから家を買う人が絶対に知っておきたい「お金の裏側」を、どこよりもわかりやすく解説します。

土地無しで、注文住宅について検討している方は、新築するときの住宅メーカーから見積をとりながら、全体的な資金計画を組みましょう。その際に、住宅メーカーを選定するにあたり、役に立つのが以下のサイトです。是非、ご参考までに、ご覧ください。

家を買うときに「物件購入費」以外にかかる「隠れたお金:諸費用は」?

家を買うプロセスは、単なる買い物ではなく「法的な手続き」「銀行との契約」「リスクへの備え」がセットになった複雑な行為だからです 。 家という高価な資産を手に入れるため、以下のような諸費用にお金を使う必要があります。

家を買う時に隠れたる諸費用の目安

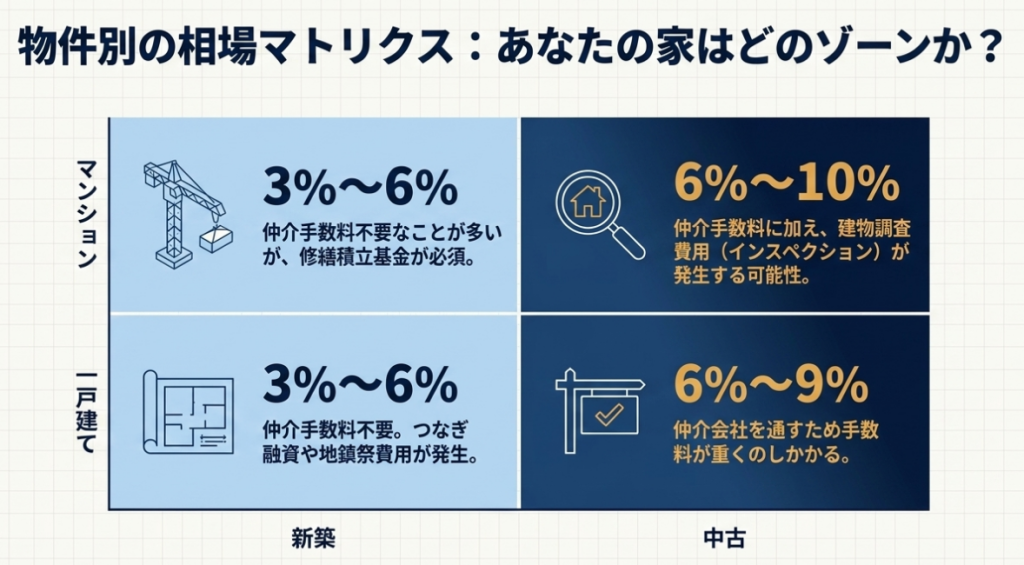

物件の種類によって、かかる諸費用の目安は大きく異なります 。ここで、大切なことは購入する家の値段と、隠れたる諸費用を合計して、全体資金が見えることを覚えておくことです。購入する初期段階で、営業担当者にヒアリングしておけば、住宅ローン審査をやり直すこともなくなります。

| 物件の種類 | 諸費用の目安 | 特徴 |

| 新築マンション | 3%〜6% | 仲介手数料が不要なことが多いが、修繕積立基金が必要 。 |

| 中古マンション | 6%〜9% | 原則として仲介手数料がかかる 。 |

| 新築一戸建て(建売) | 6%〜9% | 仲介会社を通す場合は手数料が発生する 。 |

| 新築一戸建て(注文) | 3%〜6% | 仲介手数料は不要だが、つなぎ融資や地鎮祭の費用がかかる 。 |

| 中古一戸建て | 6%〜10% | 仲介手数料に加え、建物の調査費用などがかかることもある 。 |

家を買う時の諸費用の内訳

それでは、隠れたる諸費用には、どんなものがあるのでしょうか?概ねですが、時系列でビジュアル化すると以下のとおりです。(本来、同時履行という項目もありますが、わかりやすくするために、分解しました。)

諸費用発生の流れ

- 売買契約時の契約印紙代

- 建築工事請負契約の契約印紙代

- ローン契約(金銭消費貸借契約)印紙代

- 仲介手数料

- 所有権移転登記(建売住宅や分譲マンションを取得)

- 所有権保存登記(建築請負契約により固定資産税評価額が決まっていない住宅を取得した場合)

- 抵当権設定登記

- 司法書士報酬

- 印紙代

- 火災保険料

- 不動産取得税

契約時に負担する諸費用:印紙税

- 売買契約

- 建築工事請負契約

- ローン契約(金銭消費貸借契約)

- 媒介契約

軽減措置が延長された2027年3月までの取得は、税負担の面で非常に有利なタイミングと言えます 。その他に印紙税の軽減措置もありますので、参考までに国税局のサイトを貼ります。

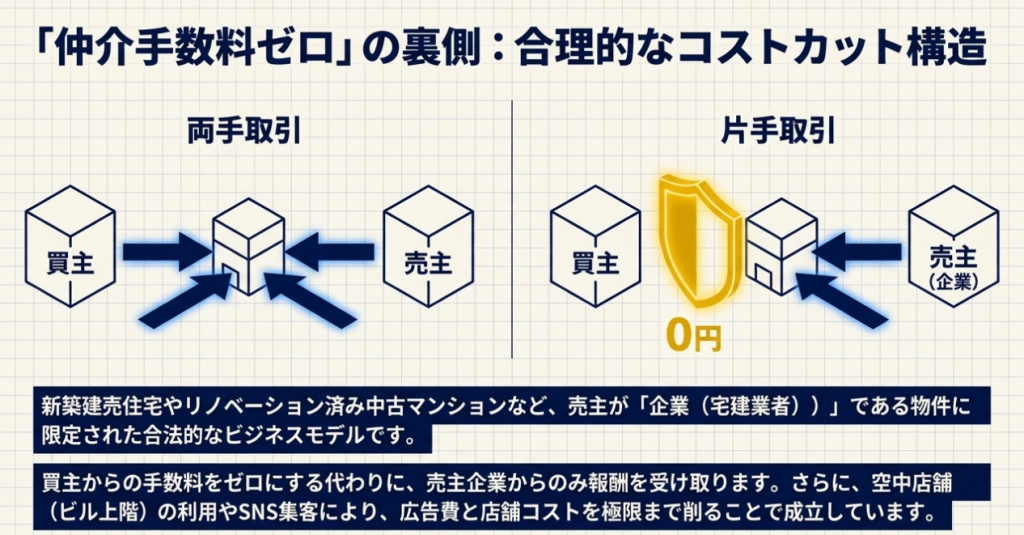

契約時に支払う仲介手数料「無料」のカラクリ|家を買うときに損をしないための謎

土地や家を購入する際にかかる、最も大きな諸費用といえば、「仲介手数料」です。 最近では「手数料0」などという広告もありますが、「仲介手数料」の有無は資金計画に大きな影響をあたえます。 デベロッパー(不動産開発会社)が直接販売する新築物件などは、仲介会社を挟まないため、この手数料を0円に抑えられるのが強みです 。

「両手取引」を片方だけ無料にしている

通常、不動産仲介では「買主」と「売主」の両方から手数料(最大3%+6万円)をもらう「両手取引」が理想とされます。 仲介手数料無料の会社は、買主からの手数料を0円にする代わりに、売主(分譲業者やリフォーム済み物件の業者)からのみ手数料をもらっています。(上図は、両方から手数料をもらう図式を示しています。)

広告費や店舗コストを極限まで削っている

仲介手数料を無料にできる会社は、運営コストが非常にスリムです。やはり、生産性の向上を意識して工夫しているのですね。

・集客の効率化: 自社サイトやSNSを駆使し、SUUMOなどの広告掲載料を抑えている。

・店舗の簡素化: 駅前の路面店ではなく、空中店舗(ビル上階)などで家賃を抑えている。

- ターゲット物件:

新築建売住宅、リノベーション済み中古マンションなど、売主が「企業(宅建業者)」である物件がメインです。通常、仲介手数料は、家を購入する際にかかる諸費用を占める割合が最も高いものです。

<例>4000万円の住宅を購入した場合、通常、負担する手数料はいくらになる?

(4000万円×3%+6万円)×1.1=138万6千円

結構、大きい金額割合となりますね。仲介手数料の有無は、資金計画に影響大。

住宅取得時・ローン実行時に負担する諸費用

- 所有権移転登記(建売住宅や分譲マンションを取得)

- 所有権保存登記(建築請負契約により固定資産税評価額が決まっていない住宅を取得した場合)

- 抵当権設定登記

- 司法書士報酬

- 印紙代

- 保証料、融資事務手数料

住宅取得時の諸費用

登記(とうき)をして「この家は私のもの」と国に登録し、第三者に証明する費用 です。少し詳細な話をすると、「表示登記」、「所有権移転登記または所有権保存登記」、金融機関からお金を借りる場合に必要な、「抵当権設定登記」があります。

登記の種類により委託先が異なります。表示登記は土地家屋調査士、所有権保存や抵当権設定登記は司法書士に委託するのが一般的です。

銀行に支払う諸費用

住宅ローンという仕組みを使って、銀行から大金を借りるための諸費用には、具体的に、どういうものがあるかは、下表を参考にしてください。

| 費用名 | 意味 |

| 利息 | 借りたお金に対して支払う、最も代表的なコストです。 |

| 融資事務手数料 | 銀行にローンを組んでもらうための「作業代」です。 |

| 保証料 | 万が一払えなくなった時の保証を引き受けてもらうための費用です。 |

【最新】住宅ローンのお得な選び方 2026年度版:ローン諸費用に注目

銀行に払う手数料は、選び方次第で「最初に現金一括で払うか、金利に上乗せして後から払うか」を調整できます。 現代の住宅ローンには、「事務手数料型」と「保証料型」の2つの仕組みがあるからです 。

ローン諸費用の比較

具体的な例として、住宅購入資金として、4,000万円を借りる場合の比較を見てみましょう 。

| 項目 | 事務手数料型(主にネット銀行) | 保証料型(主に都市銀行) |

| 融資事務手数料(現金) | 約88万円(借入額×2.2%) | 約3.3万円(保証料を金利上乗せ) |

| 保証料 | 0円 | 約2% または 金利に上乗せ |

| 特徴 | 初期費用は高いが金利が低い傾向 | 初期費用を抑えることが可能 |

【節約のヒント:電子契約】

近年普及している「電子契約」を採用する銀行を選べば、紙の契約書に必要な印紙税(2万円〜6万円)が0円になります 。諸費用の圧縮は、少しずつの積み重ねがが大切です。

まとめ

「手元の現金を減らしたくない」なら保証料の金利上乗せ型を、「トータルの支払額を減らしたい」なら事務手数料型を選ぶのが賢い判断です 。諸費用を支払うタイミングにより、手元現金を投下せざるを得ない場合があるので、事前に支払いのタイミングも把握しておきましょう。

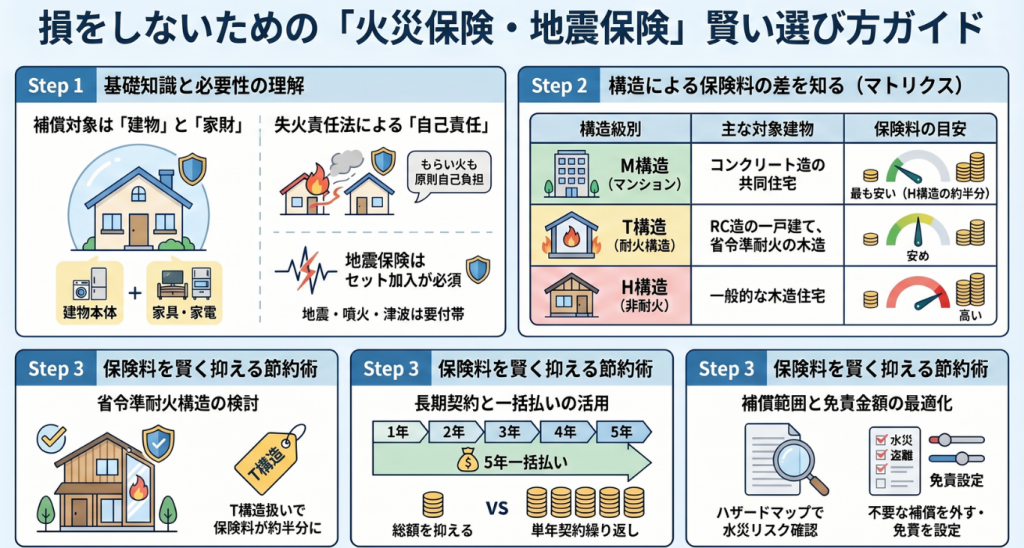

【火災保険料】住宅総合保険・地震保険|住宅取得後のリスクヘッジ費用

住宅を取得した後に、火災や地震などの災害から、大切な資産を守るための保険代 、これが、一般的にいう「火災保険料」・「地震保険料」です。住宅ローンとセットで検討が必須となる「火災保険」と「地震保険」。実は、この保険料には一律の定価というものが存在しません。同じ補償内容であっても、保険料には大きな差が生まれます。

1.物件が建つ「地域」のリスク

2.燃えにくさを示す「構造」

3.どこまでリスクをカバーするかという「補償範囲」

4.「特約」の組み合わせ

ここでは、保険料を左右する4つの重要要素について、その概要を整理しました。自分に最適なプランを選ぶための「判断基準」としてお役立てください。

保険は「付随的な支出」と思われがちですが、長期的に資産を守るための大切な「投資」でもあります 。この火災保険料はメニューによって金額がかなりちがいますので、節約効果が大きい諸費用です。よく検討して、保険料の圧縮を考えましょう。

住宅取得の諸費用節約|2025-2026年の「火災保険料値上げ」にどう立ち向かう?

2025年から2026年にかけて、火災保険料は過去最大規模の値上げが行われています。(2025年問題)

自然災害の激甚化や物価高騰により、家を直すためのコストが上がったことが原因です 。また、契約期間もかつての10年から「最長5年」に短縮され、割引率が下がっています 。

- 水災補償の精査

マンションの中高層階など、浸水リスクが低い場所なら水災補償を外すと20%〜40%低減可能です 。ハザードマップを確認して自分でもリスクを把握しておきましょう。今は、ネットで簡単に確認できます。 - 長期契約&一括払

最長5年の長期契約で一括払いにするのが最も低コストです 。 - 免責金額の設定

自己負担額(免責金額)を5万円〜10万円に設定すると、保険料を大幅に引き下げられます 。

保険料を賢く抑えるための戦略は、不要な補償は外し、支払い条件や免責金額を調整することによって、大幅に節約が可能です。

最後に、火災保険も、資金計画上の諸費用を大きく節約できるポイントです。いろいろな情報を取って比較し、納得することが大切です。金融機関や住宅メーカーの営業担当者がいうがままに事をすすめてはいけません。本当に必要な補償は何か?を見極めて、合理的な保険を付保しましょう。そうすれば、全体的な諸費用を圧縮できます。

・保険料は適正か?

・補償範囲に不要な項目は含まれていないか?

・同じ補償範囲なのに、保険料が異なることはないか?

そんな心配がある方は、是非、下記ボタンをクリックして、以下の記事を確かめてください。

必ず、ヒントと納得できる検討方法が見つかります。

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

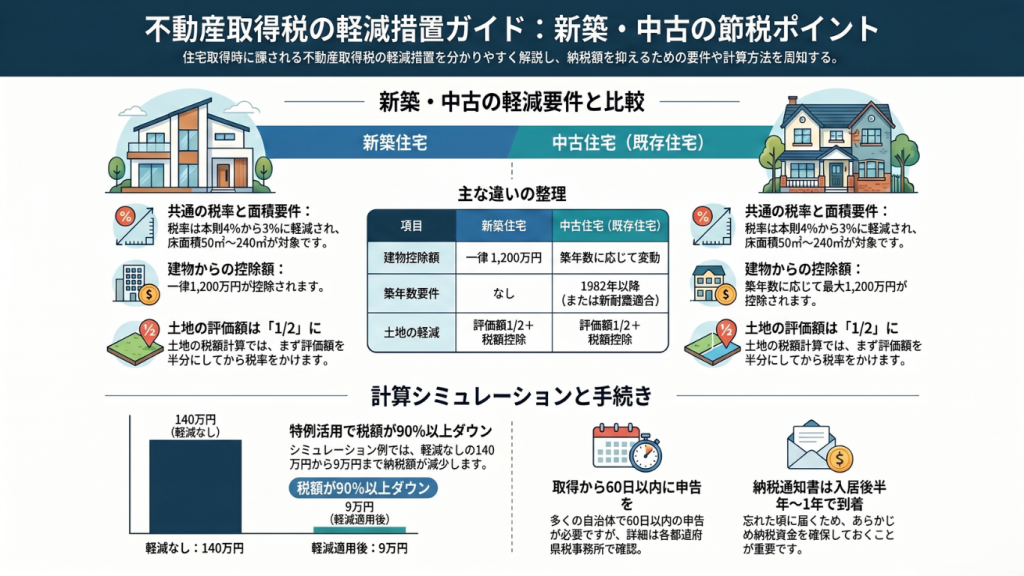

【要注意】買った後に請求がくる不動産取得税の概要(新築 vs 中古)

不動産取得税は、家を購入した後、しばらくしてから請求されるものです。家購入のときにかかる諸費用の中で、最後の最後に姿を現す諸費用です。資金計画には、必ず見込んでおきましょう。

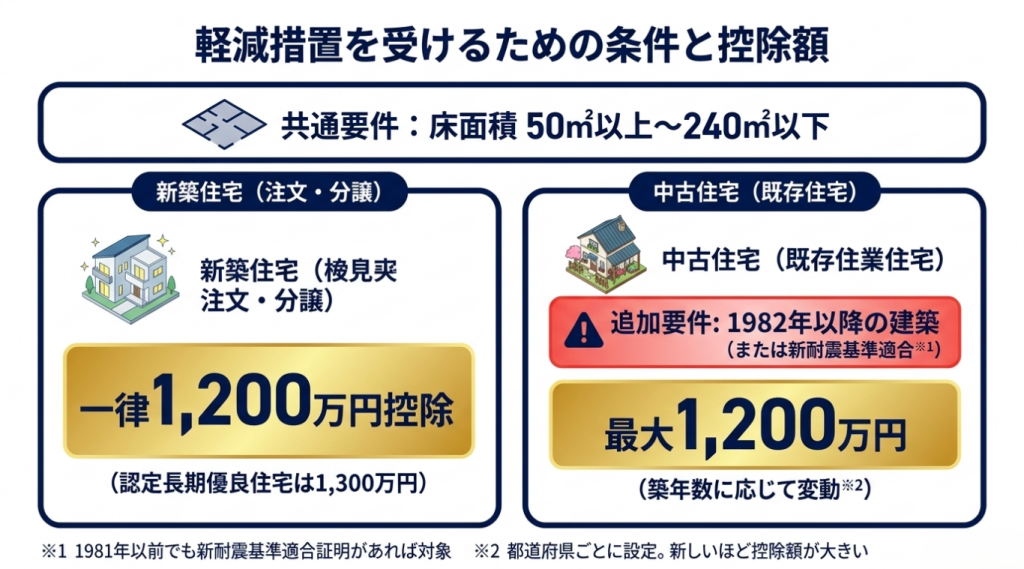

2026年現在、住宅取得をサポートするための軽減措置が継続されており、要件を満たせば税率や評価額に特例が適用されます。 本来4%の税率が、2027年3月末までは3%に軽減されています 。さらに、新築なら建物の評価額から1,200万円(認定長期優良住宅なら1,300万円)を引いてくれる特例があり、多くのケースで実質0円になります 。

下表に概要を整理しましたが、細かい要件がありますので、必ず所管窓口に確認するようにしてましょう。

| 項目 | 新築住宅(注文・分譲) | 中古住宅(既存住宅) |

| 基本税率 | 3%(本則4%から軽減中) | 3%(本則4%から軽減中) |

| 主な要件 | 床面積 50㎡以上 240㎡以下 | 左記に加え、1982年以降に建築されていること※1 |

| 建物からの控除額 | 一律 1,200万円(認定長期優良住宅は1,300万円) | 築年数に応じて変動(最大1,200万円〜)※2 |

| 土地の軽減措置 | 評価額を1/2にした上で、税額から一定額を控除 | 左記と同様 |

| 納税のタイミング | 入居後、数ヶ月〜半年程度 | 入居後、数ヶ月〜半年程度 |

※1 :1981年以前の建物でも、新耐震基準に適合している証明があれば対象となります。

※2: 控除額は都道府県ごとに設定されており、築年数が新しいほど控除額が大きくなります。

不動産取得税の計算シミュレーション

<シミュレーション条件>

- 物件価格(税込):4,500万円

- 固定資産税評価額:建物 1,500万円 / 土地 2,000万円(100㎡)

- 住宅の床面積:100㎡

① 建物の税額計算

新築住宅の場合、評価額から1,200万円が控除されます。

(1,500万円 – 1,200万円) ×3% = 9万円

② 土地の税額計算

土地はまず評価額を1/2にし、そこから軽減額を差し引きます。

- 本来の税額:(2,000万円 × 1/2) ×3% = 30万円

- 軽減額(以下の高い方):

- 45,000円

- (土地1㎡あたりの単価 × 1/2) ×(課税床面積の2倍 ※上限200㎡)×3%

→ (20万円 ×1/2) × 200㎡ ×3% = 60万円

このケースでは軽減額(60万円)が本来の税額(30万円)を上回るため、土地の税額は0円となります。

③ 合計納税額

したがって、9万円(建物) + 0円(土地) = 9万円

軽減措置がない場合は140万円近い計算になりますが、特例の活用でここまで節税できます。

不動産取得税:住宅取得後のチェックリスト

| 項目 | 内容 |

| 通知書の到着 | 入居後しばらく(半年〜1年弱)忘れた頃に届くため、納税資金を確保しておく。 |

| 還付の手続き | 先に軽減前の全額を支払い、後から還付を受けるケースもあるため通知書を精査する。 |

| 申告期限 | 取得から原則60日以内(自治体により異なる)に都道府県税事務所へ。 |

不動産取得税の関連リンク集

詳細な制度確認や、お住まいの地域の具体的な手続きについては、以下の公的リソースをご参照ください。

- 総務省|不動産取得税

- 制度の全体像や、現在の特例措置(3%税率など)の期限を確認できます。

- 国土交通省|土地の更生等に係る不動産取得税の軽減措置

- 土地の評価額を1/2にする特例など、国の方針がまとめられています。

- 東京都主税局|不動産取得税

- 中古住宅の築年数ごとの控除額一覧表など、実務的な資料が非常に充実しています。

ポイント: 不動産取得税は地方税であるため、最終的な税額や申請方法は物件所在地の都道府県税事務所の公式サイトをご確認ください。

入居直前の必要費用|引越し代

新居での生活は、「引越し」なくしては始まりません。「引越し代」は、自分でやれば、もちろんお金はかかりません。せいぜい、ガソリン代でしょう。でも、業者にお願いすれば、それなりに費用がかかります。

箱詰め~運搬までの全てをお任せするパックもあれば、必要最小限の運搬だけを依頼するメニューもあります。メニューと価格は、引越し業者から見積りをとって比較するのがいいでしょう。

私の経験から、大手の業者は割高ですが、手厚い補償がついたり、メニュー数が多く、選択の幅が広い。また、全国に拠点をもっているので対応エリアが広域であるなど、それなりのメリットはあると思います。

・相見積もりによる比較

・不動産会社や住宅メーカーから提携業者の紹介してもらう

エリアによっても、引越し業者に得手不得手があるので、「引越し代」とあわせて、業者の実力と質を、よく見て方針を決定しましょう。

まとめ

「物件価格」だけに注目せず、諸費用を含めた「総額(フルコスト)」で資金計画を立てることが、家づくりを成功させる第一歩です 。諸費用は、積み重なると、意外に高額となり、資金計画から漏れてしまうと、ダメージが大きいので、気をつけましょう。

ローンや火災保険のことに気を取られていて、うっかり忘れるのが「引越し代」です。

知るだけで100万円変わる?|その他の不動産に関わる諸費用

諸費用の中で最も高額になりやすいのが「仲介手数料」です 。また、マンションと一戸建てでは、用意すべきお金の種類が違います 。

仲介手数料は法律で「上限額」が決まっており、多くの場合、その上限に近い金額がかかります 。また、集合住宅には「将来のための修繕費」、戸建てには「インフラ整備費(水道やガスを引き込む工事費)」といった特有の費用があるからです 。

具体例:不動産に関わる諸費用

① 仲介手数料の計算

物件価格が400万円を超える場合、計算式は以下のようになります 。

仲介手数料上限(税込)=(物件価格 × 3% + 6万円)× 1.1

<3,000万円の家を仲介してもらった場合>

(3,000万円 × 3% + 6万円)× 1.1 = 約105.6万円

これだけの現金が、家の代金とは別に必要になります。

② マンション特有の「修繕積立基金」

新築マンションを買うと、最初に30万円〜70万円ほどをまとめて支払います 。これは将来の大規模修繕に備えた「みんなの貯金」の頭金のようなものです 。

③ 戸建て特有の「水道加入金」

新築で一戸建てを建てる際、自治体に水道を引き込むための負担金を払う地域があります 。数万円から数十万円と幅がありますが、東京都23区のように、この制度自体がない地域もあります 。

まとめ:不動産に関わる諸費用

「売主(不動産会社)から直接」買い、仲介手数料をゼロにするのは、諸費用を抑えるには極めて有効です 。

初期投資額をおさえる一つの考え方ですね。不動産に関わる諸費用と同様に重要なのが金融機関選びです。選んだ金融機関によって、諸費用が変わります。このことは、次のセクションにまとめました。

【CFP解説】住宅ローンの諸費用はローンに組み込んでいい?

マイホーム購入では、物件価格だけに目が向きがちですが、実は「諸費用」として物件価格の約3%〜10%もの現金が必要になります。4,000万円の物件なら、200万円〜400万円ほどかかる計算です。

最近ではこの諸費用をローンに組み込む(オーバーローン)方が増えていますが、専門家の視点から見ると、「メリットはあるが、慎重な検討が必要な選択」と言えます。

諸費用をローンに組み込む「最大のメリット」

一番のメリットは、「手元の現金を温存できること」です。

- 予備費を確保できる: 貯蓄をすべて諸費用に充ててしまうと、急な病気や故障、教育費などの「もしも」の時に対応できなくなります。

- 低金利を活用できる: 住宅ローンは、車のローンや教育ローン、フリーローンに比べて圧倒的に低金利です。他のローンを組む予定があるなら、あえて住宅ローンに諸費用をまとめて低金利の恩恵を受けるのは合理的な判断です。

諸費用をローンに組み込む際の仕組みと、金利・審査への影響について詳しく知りたい方は、参考記事を参照してください。

2026年に賢く家を買うためのポイント

住宅取得における諸費用は、今や「住宅の性能」「地域」「金融商品(ローン商品)」の選び方で大きく変わります 。

- 仲介手数料を理解し、売主物件も検討する

- 電子契約や住宅ローンの型を賢く選ぶ

- 2027年3月までの税制特例をフル活用する

- これらをパズルのように組み合わせることで、実質的な負担を100万円単位で減らすことができます。物件価格だけに惑わされず、「トータル的な取得コスト」に基づいた計画を立てましょう 。

また、「住み替え」では、物件の売買から購入までのプロセスで、「物件査定」・「住宅ローン」・「税制特例」といった、選択によって、損得が将来に大きな影響を及ぼすものが多数あります。こういった、問題点の解決策を整理した記事をまとめました。是非、参考にしてください。

「住み替え」に必要な、売買から購入までの必要な知識をまとめた記事はこちらです。

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

また、住み替えの検討をするときに、住宅メーカーも比較してみたい方は、こちらから!

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

以上