マイホーム購入を検討中の方で、こんなお悩みはありませんか?

- 「物件価格以外に、数百万円も諸費用がかかるなんて聞いていない…」

- 「手元の貯金を一気に使い切ってしまうのが不安」

- 「諸費用もローンにまとめられると聞いたけれど、損をしないか心配」

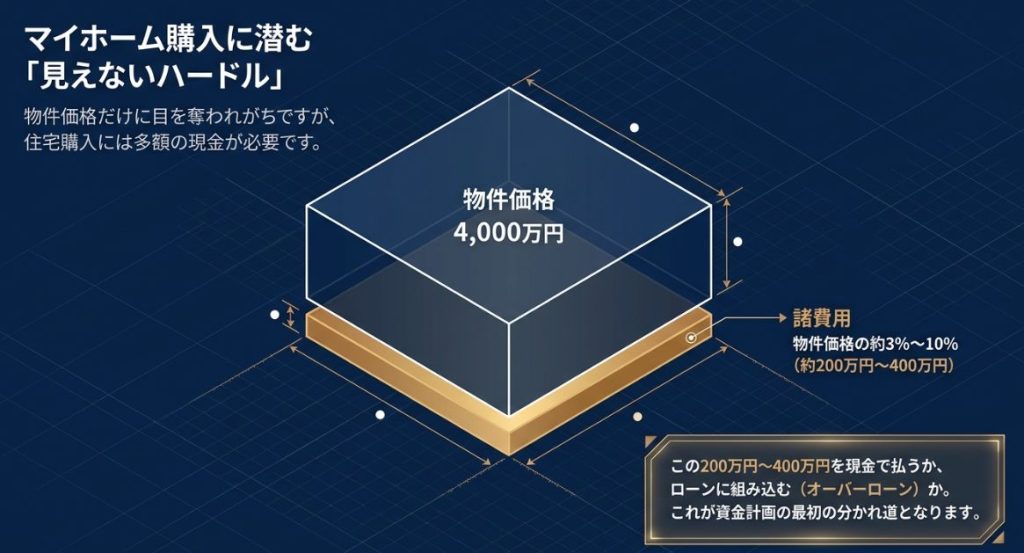

住宅購入では、物件価格の約3%〜10%もの「諸費用」が現金で必要になります。

4,000万円の物件なら200万円〜400万円。この大きな金額をどう工面するかは、その後の生活を左右する重要な分岐点です。

私はCFP(認定ファイナンシャル・プランナー)として、建築・不動産のコンサルティングに20年以上携わってきました。住宅購入の資金計画は、不動産の価格だけでなく、諸費用も含めた全体必要資金を、どのように工面するのかがポイントです。

この記事では、住宅ローンに諸費用を組み込む「オーバーローン」の仕組みと、後悔しないための判断基準をプロの視点で解説します。

この記事を読むことで、「諸費用をローンに入れるべきか、現金で払うべきか」が明確になり、将来の金銭的リスクを最小限に抑えることができます。

結論から言えば、「手元の現金を温存できるメリットは大きいが、売却時のリスクと金利上乗せには細心の注意が必要」です。

1. 導入:マイホーム購入、物件価格以外に「数百万円」が消える現実

マイホーム購入という人生最大のプロジェクトにおいて、多くの買い手が陥る盲点があります。それは「物件価格」にのみ意識を奪われ、その裏側に潜む「諸費用」の重みを見誤ることです。

不動産取引の実務において、物件価格の約3%〜10%にのぼる現金が、手数料や税金として必要になります。例えば4,000万円の物件を成約させるには、別途200万円〜400万円という巨額のキャッシュを動かさなければなりません。

この「手元の現金を一気に放出するか、あるいはローンに頼るか」という決断は、単なる資金繰りの問題ではなく、あなたの将来の家計における「現金貯蓄額」を左右する極めて戦略的な分岐点なのです。

2. 驚きの合理性:あえて現金を「温存」するためにローンを組む

近年、諸費用を住宅ローンに組み込む「オーバーローン」を選択する層が増えています。これは単なる資金不足の補填ではなく、家計全体の「収支バランス」を最適化するための合理的な戦略と捉えることができます。

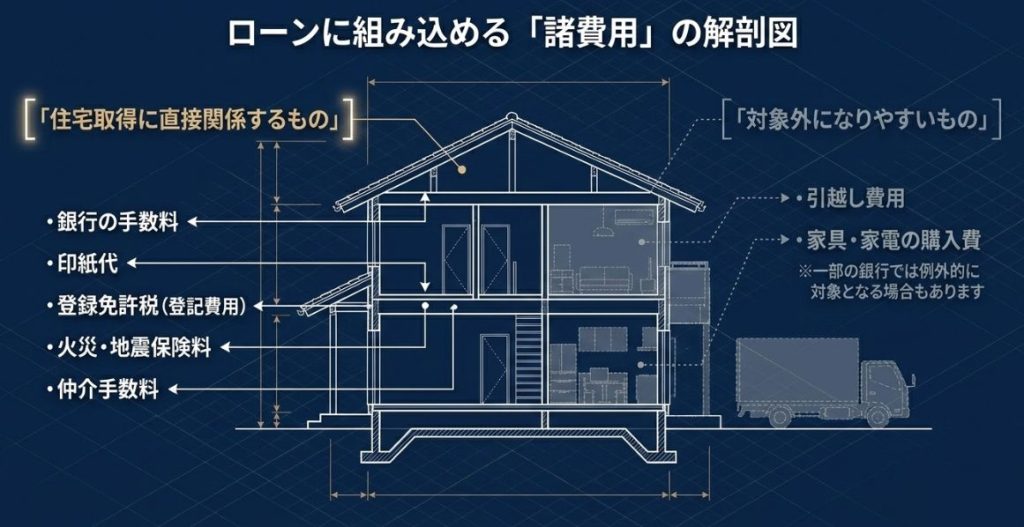

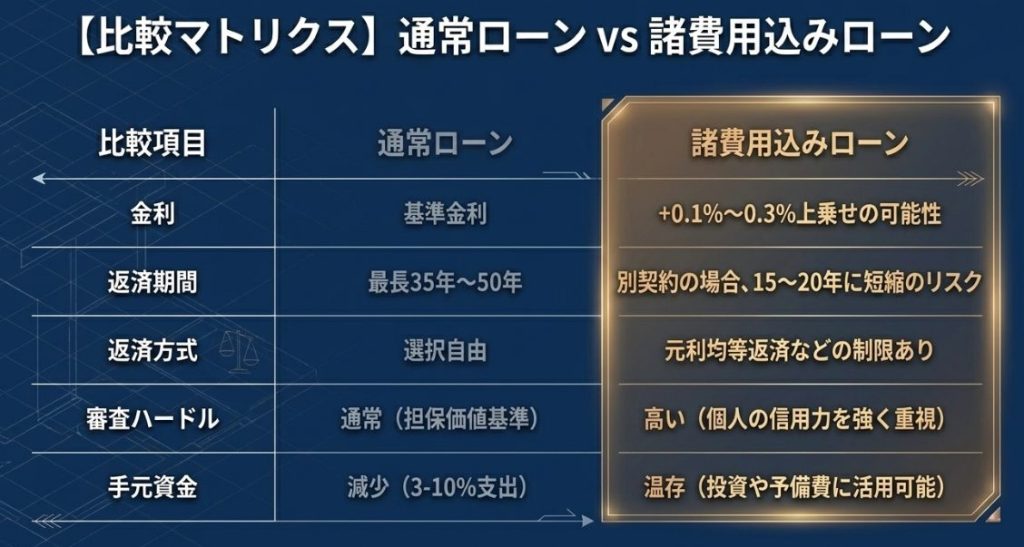

住宅ローンに組み込める「諸費用」の正体は、主に以下の項目です。

- 銀行関連: 事務手数料、保証料

- 公租公課: 印紙代、登録免許税(登記費用)

- 保険・仲介: 火災・地震保険料、不動産仲介手数料

これらをあえて融資に組み込むメリットは、以下の2点に集約されます。

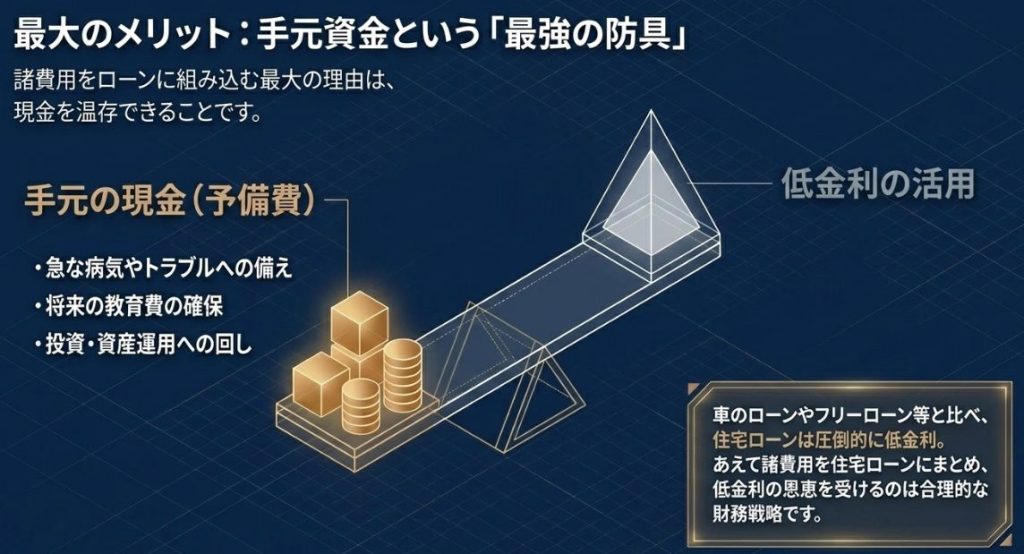

- 流動性(予備費)の確保と「安価な保険」

貯蓄を諸費用に投下してキャッシュポジションを低下させることは、急な傷病や教育資金の需要に対する脆弱性を高めます。低金利下において、手元に400万円の現金を残しつつ住宅ローンで賄うことは、いわば「非常に安い保険料で家計の安全網を買う」行為に等しいのです。 - 他負債との金利差を利用した裁定機会

住宅ローンは、個人の資金調達手段の中で最も有利な条件が提示されます。

住宅ローンは、車のローンや教育ローン、フリーローンに比べて圧倒的に低金利です。

3. 知られざる代償:金利上乗せと「審査」の壁

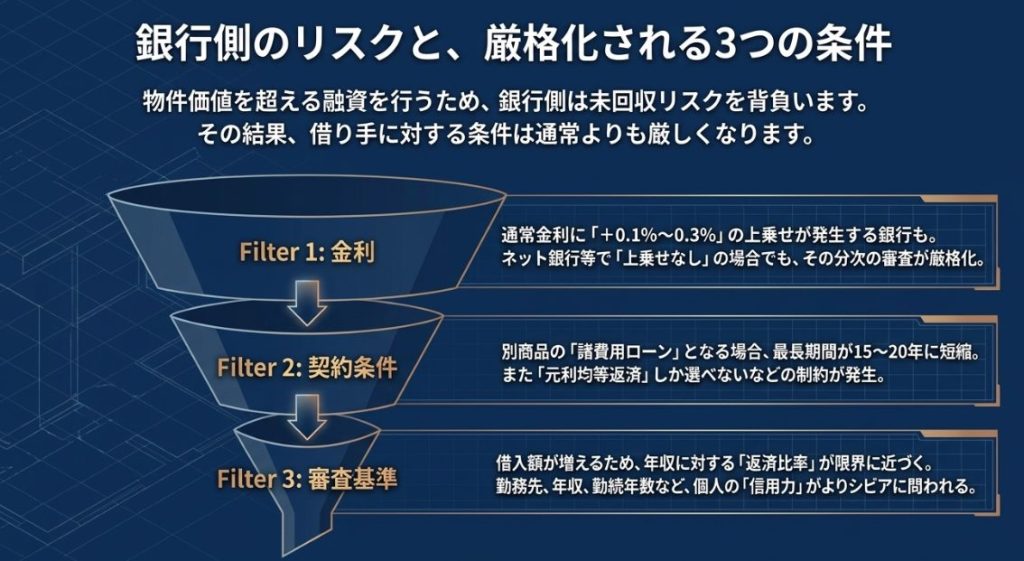

しかし、現金の温存には相応のコストが伴います。物件価値を超える融資は、金融機関にとって「担保割れ」のリスクを負います。返済ができなくなったときの、回収不能リスクが高くなるため、借入をした人、つまり、債務者には「デフォルト・リスク・プレミアム」が課せられることになります。

※デフォルト・リスク・プレミアム

直訳すると「返してくれないかもしれない不安料」と言い換えることができます。お金を貸し借りする世界では、「相手をどれくらい信じられるか」で金利(お礼の代金)が変わります。

- 「わずか」な金利差がもたらす致命的な影響

リスクヘッジとして、通常の店頭金利に年0.1%〜0.3%ほどが上乗せされるケースが一般的です。一見些細な差に思えますが、4,000万円を35年返済で借りた場合、金利が0.1%上昇するだけで総返済額は約80万円も膨らみます。 - 厳格化される与信判断と返済期間の制限

「上乗せなし」を謳うネット銀行等であっても、担保価値を超える融資に対しては、年収に対する返済比率や勤続年数といった属性審査が極めて厳格になります。また、住宅ローン本体とは別の「諸費用ローン」として契約する場合、借入期間は住宅ローンの最長50年といったトレンドとは異なり、15〜20年程度に短縮される制約もうけます。 - 返済方式の制約による元金減少の遅れ

諸費用込みの条件では、元金の減りが早い「元金均等返済」を選択できず、「元利均等返済」に限定されるケースがあります。これは後述する「資産価値とローン残高の逆転」を加速させる一因となります。

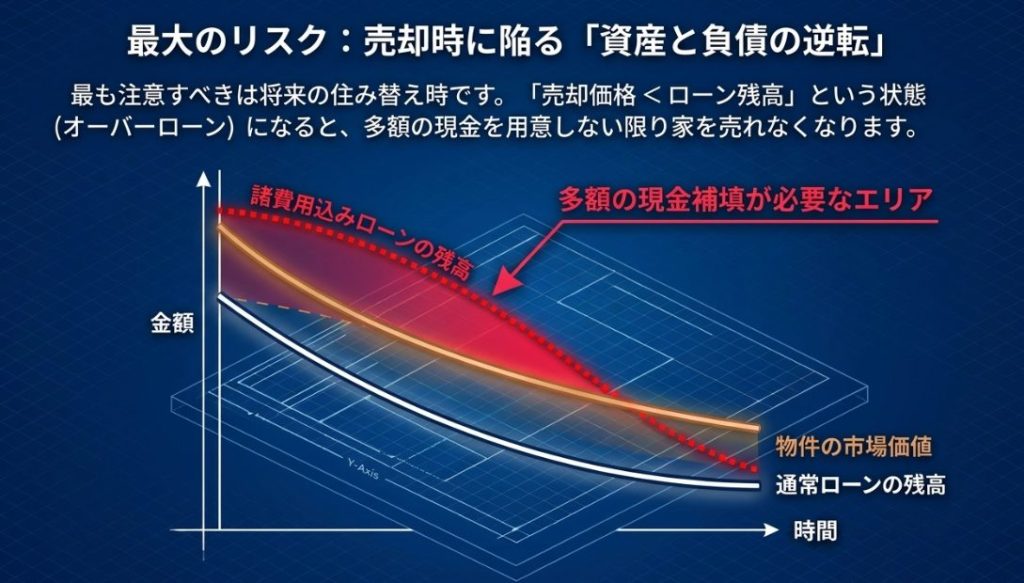

4. 盲点の最大リスク:将来「家が売れなくなる」可能性

CFPが最も危惧するのは、家計の「アセット・ライアビリティ・ギャップ(資産と負債の乖離)」です。諸費用まで含めたフルローンを組むと、取得した瞬間に「ローン残高 > 物件の市場価値」という債務超過(ネガティブ・エクイティ)の状態からスタートすることになります。

特に「元利均等返済」を選択している場合、返済初期は利息の支払い割合が高く、元金がなかなか減りません。一方で、住宅の資産価値は新築直後から急激に下落します。

この状態で転勤や離婚、介護などの理由で住み替えが必要になった際、売却価格でローンを完済できなければ、抵当権を抹消するために数百万円の現金を別途持ち出さなければなりません。諸費用をローンに組み込むという決断は、将来の「住み替えの自由度」や「キャリアの機動力」を担保に入れているという事実を、強く認識すべきです。

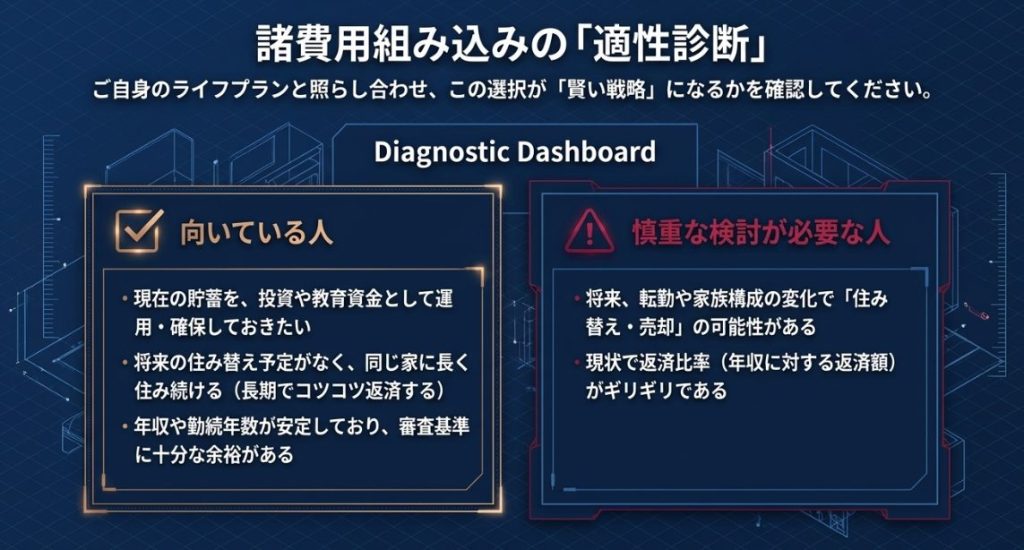

5. 結論:あなたは「借りられる人」か、それとも「返せる人」か

住宅ローンの諸費用組み込みは、決して「現預金が足りないから」という消極的な理由で選ぶべきではありません。この戦略を使いこなせるのは、以下のような条件を満たす方に限定されます。

- 高度なアセットマネジメント意識がある:

温存した現金を、教育資金や投資運用によってローン金利以上の価値(リターンまたは安心感)に変えられる人。 - 長期居住が確定的である:

ライフプランが固まっており、資産価値とローン残高が逆転していても売却の必要がない人。 - 強固な信用属性を持つ:

借入額が増加しても返済比率に余裕があり、審査の厳格化をクリアできる人。

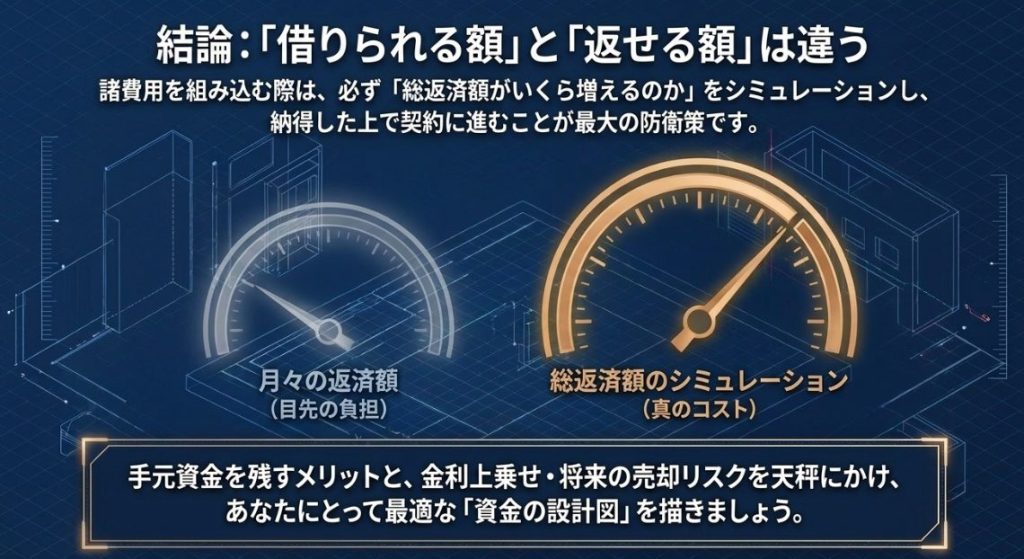

プロの視点から言えば、「借りられる額」と「返せる額」は決定的に異なります。 諸費用をローンに組み込むことで守られる「目先の現金」と、引き換えに支払う「将来の金利コストおよび流動性の制限」。このトレードオフを冷徹に比較検討してください。

あなたは、諸費用を組み込んだ場合の「35年後の通帳の残高」を具体的にイメージできていますか? 契約書に判を突く前に、まずは総返済額の精緻なシミュレーションから始めることを強くお勧めします。

火災保険料や不動産取得税など、具体的な諸費用について詳細にまとめた記事を添付します。以下の記事を是非、参考にして、総予算と資金計画の失敗がないように計画をたててください。

家を取得するときには、物件選定、資金計画、税務など、多岐にわたるテーマについて、家族で検討しなければなりませんよね。そこで、家を取得するまでの、大きな流れを、まとめましたので参考にしてください。

以上