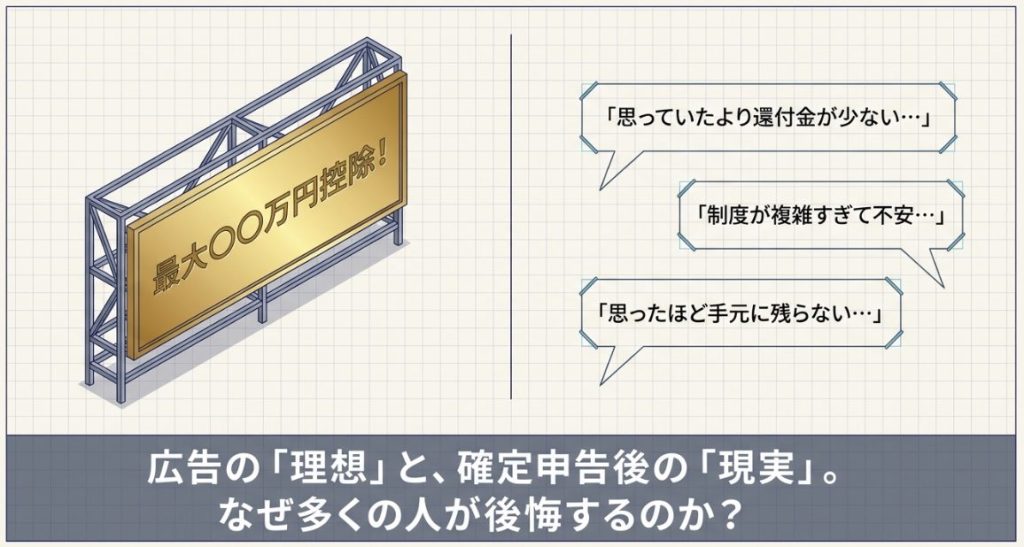

住宅購入の大きな支えとなる「住宅ローン控除」。しかし、SNSやネット上では「思っていたより還付金が少ない」「制度が複雑で損をしていないか不安」という声が絶えません。2026年(令和8年)現在、住宅ローン控除は省エネ性能による区分が細分化され、専門家でも判断が難しい局面が増えています。

本記事では、20年以上不動産・建築業界に携わってきたプロの視点と、ファイナンシャルプランナー(CFP)の知見から、住宅ローン控除で損をしないための全知識を網羅して解説します。

この記事には、住宅ローン控除の仕組みや、見落としやすいポイントを整理しました。

この記事を読めば、住宅ローン控除の仕組みや手続き、還付金の計算方法が理解できます。この制度を最大限に活用して、損をしない資金計画をたてられるようになります。

2026年(令和8年)住宅ローン控除の基本ルール

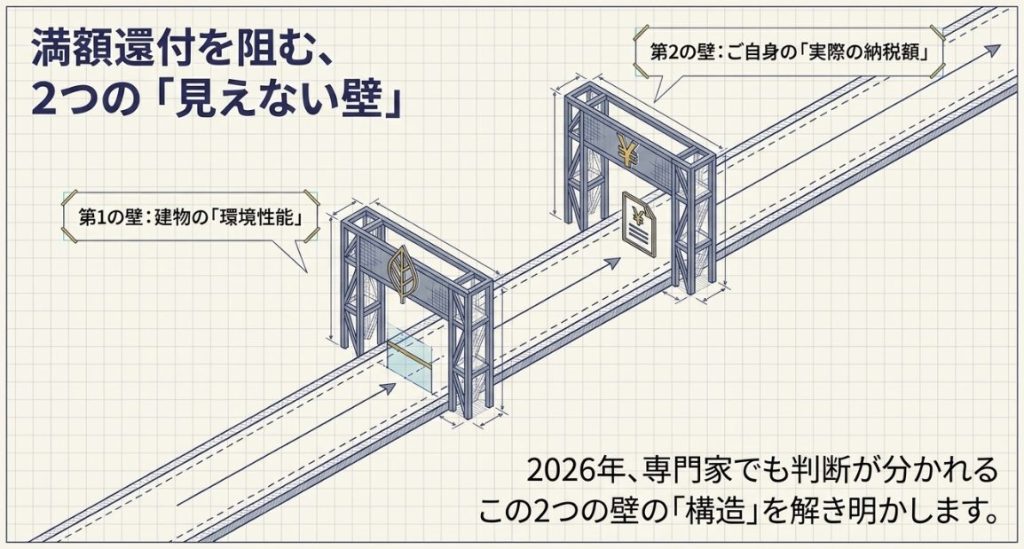

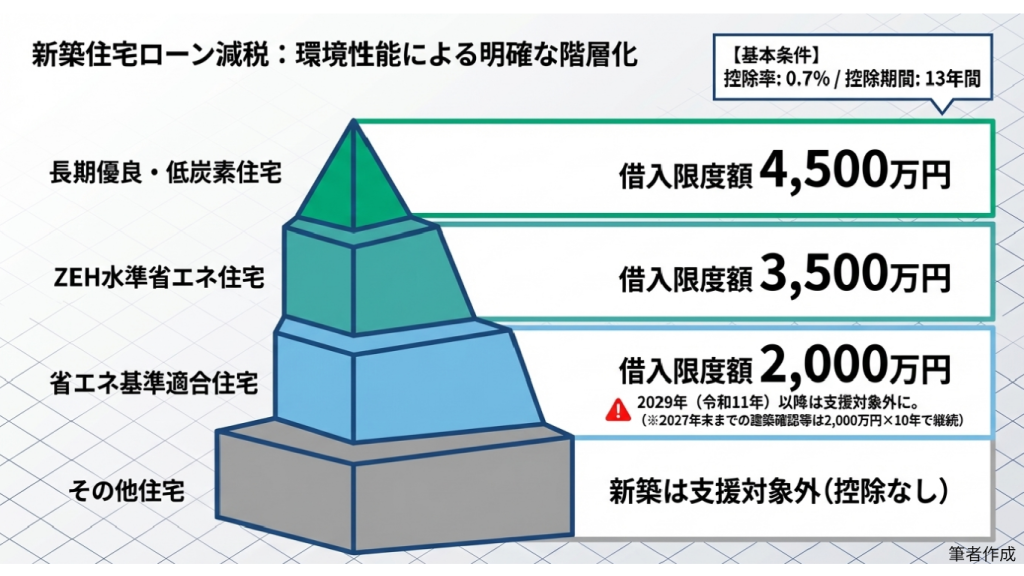

2026年に入居する場合、控除の対象となる借入限度額や期間は、建物の「環境性能」によって大きく異なります。

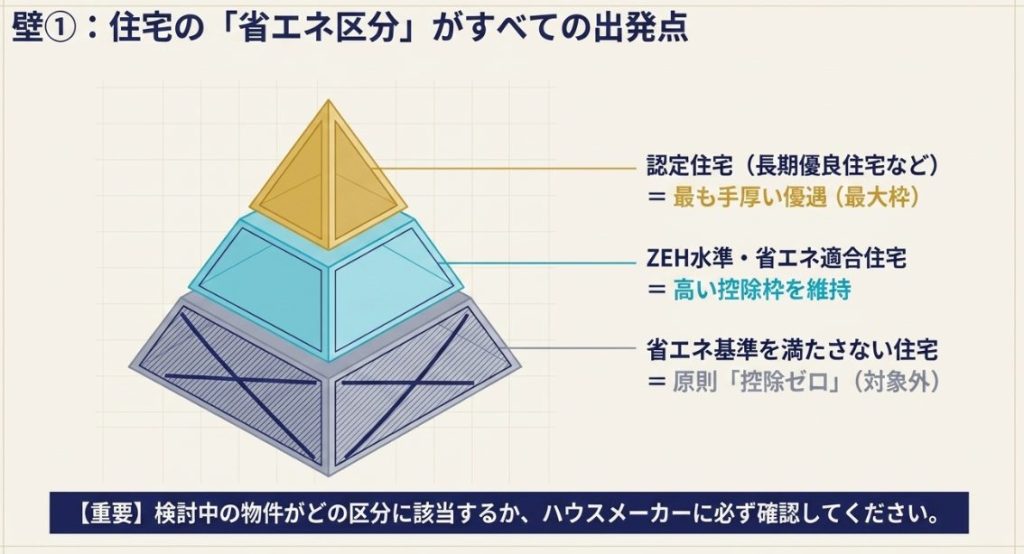

建物の区分と借入限度額

現在、新築住宅において「省エネ基準」を満たさない住宅は、原則として控除を受けることができません。

- ZEH水準住宅・省エネ適合住宅: 高い控除枠が維持されます。

- 認定住宅(長期優良住宅など): 最も手厚い優遇が受けられます。

いくら戻る?還付金の計算シミュレーション

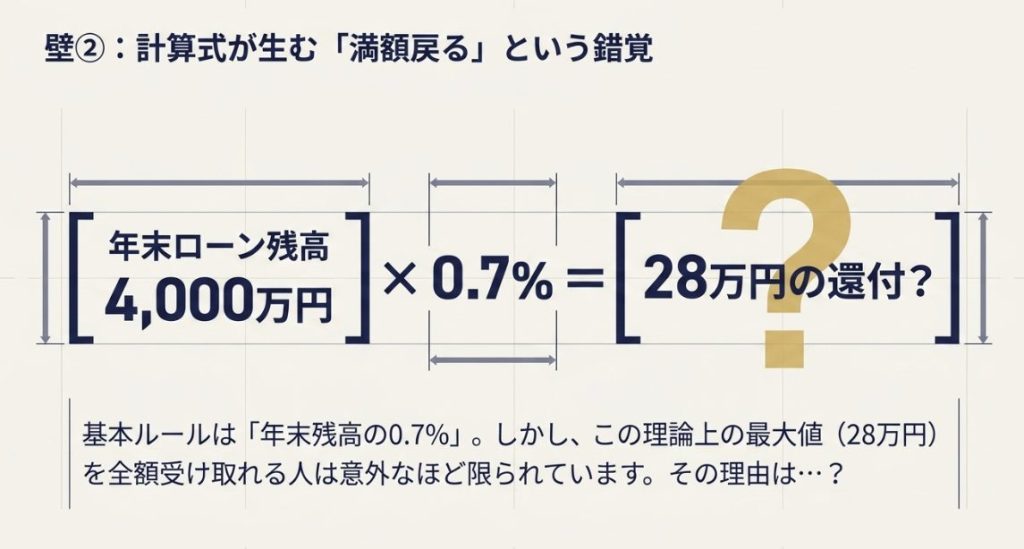

住宅ローン控除額の基本は「年末ローン残高×0.7%」です。

「最大控除額」を受け取れる人は意外と少ない

例えば、年末に4,000万円のローン残高があれば理論上は、「28万円」が控除されます。しかし、実際には以下の順番で控除されるため、全額戻ってこないケースが多いのです。

- 所得税から控除

その年に納めた所得税が上限。 - 住民税から控除

所得税で引ききれなかった場合、住民税から一定額(前年度の課税所得の5%・最大9.75万円)を控除。

この「所得税」と「住民税の上限」の壁があるため、自分の想定よりも還付金が少ないケースが出てきます。自分の想定と現実とのギャップが生じる理由は次の関連記事からどうぞ。

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

【重要】住宅ローン控除との併用でよくある3つの「失敗と後悔」

20年以上のキャリアの中で、多くの方が陥る「想定外」を見てきました。特に注意すべきは以下の3点です。

1.「iDeCo」を併用した場合、還付金についての注意が必要です。

2.「ふるさと納税」を併用した場合、還付金についての注意が必要です。

3.3000万円控除は不動産売買では最も活用される特別控除ですが、住宅ローン控除との選択が必要です。

① 住宅ローン控除で後悔しない!定額減税・iDeCo併用の注意点

「最大○○万円控除!」という広告の数字を鵜呑みにして資金計画を立てると、実際の還付額を見て驚くことになりますので注意が必要です。

②住宅ローン控除でふるさと納税を併用する場合の注意点

2つの制度を併用することによる注意点を詳しく知りたいかたは、関連記事として、「【CFP解説】住宅ローン控除と併用|ふるさと納税の5つの盲点」をご覧ください。

③売却益がある場合の「3,000万円特別控除」との選択

これは「どちらが数百万単位で得か」のシミュレーションが不可欠なポイントです。

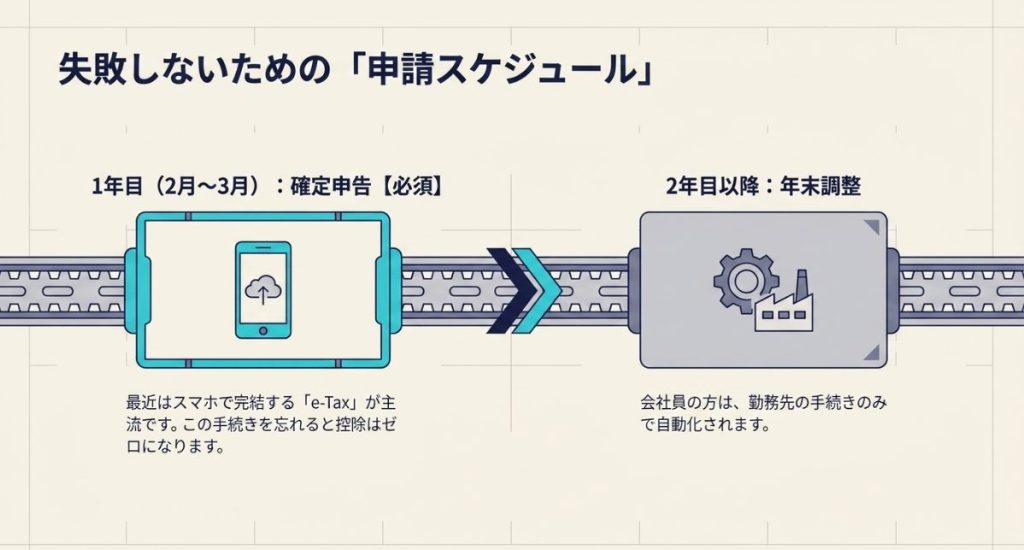

4. 住宅ローン控除の申請スケジュール

- 1年目: 2月〜3月に税務署へ確定申告(最近はスマホで完結するe-Taxが主流です)。

- 2年目以降: 会社員の方は「年末調整」で完結します。

5. まとめ:2026年に損をしないためのチェックリスト

住宅ローン控除は「知っているか、知らないか」で数百万円の差が出る制度です。

- [ ] 検討中の物件の「省エネ区分」を把握しているか?

- [ ] 自分の年収から、実際の「所得税・住民税」の納税額を把握しているか?

- [ ] 他の節税策(ふるさと納税等)とのバランスを考えているか?

- [ ] 住み替えの場合、売却益の特例と比較したか?

次に読むべきおすすめ記事

- [2026年最新:住宅購入の諸費用相場ガイド](内部リンク予定)

- [住宅会社選びで失敗・後悔しないための3つの鉄則](内部リンク予定)