「住宅ローン控除で数十万円戻ってくるはずだったのに、通知を見たら思ったより少ない……」

「残高の0.7%が丸々戻ってくると思っていたのに、計算が合わないのはなぜ?」

待ちに待った還付金の通知を見て、ガッカリしたり「計算ミスかな?」と不安になったりしていませんか?実は、住宅ローン控除には「いくら大きなローンを組んでも、納めた税金以上は戻ってこない」という大きな壁が存在します。せっかくの家づくり、もらえるはずの控除の仕組みを正しく理解していないと、家計の資金計画が狂ってしまうかもしれません。

私は建築・不動産のコンサルタント業をおこなっているCFP(ファイナンシャルプランナー)です。日々多くの方の住まいと、お金の相談に乗っています。

この記事では、住宅ローン控除の還付金が期待より少なくなる理由と、損をしないためのチェックポイントについて、はじめての方でもわかるように優しく解説します。

この記事を読むことで、ご自身の年収や住宅の性能に合わせて「本当にもらえる正確な金額」がわかるようになり、ふるさと納税との上手な併用法や、1年目に必要な確定申告のコツまでバッチリ理解できます。

それでは、住宅ローン控除の「罠」にハマらず、賢く制度を活用するためのポイントを一緒に見ていきましょう!

還付金は「計算上の控除額」と「納税額」の低い方が適用される

住宅ローン控除の還付金が期待より少なくなる最大の理由は、「計算上の控除額(残高×0.7%)」がそのまま現金で戻ってくるわけではないからです。

- 「年末残高の0.7%が戻るはずなのに、通知書を見たら計算より少ない…」

- 「数十万円のボーナスになると期待していたのに、なぜ?」

- 「自分の年収や借入額だと、実際いくら戻ってくるのが正解なの?」

還付金が計算通りでない理由

住宅ローン控除は、あくまで「自分が支払った所得税や住民税を上限として、税金を返す」制度です。どれだけ大きなローンを組んでも、自分が納めている税金以上の金額は戻ってきません。ご自身の納税額は、源泉徴収表を確認すれば把握できます。

・年末に会社から発行される、「源泉徴収票」で納税額を確認する。

・金融機関から発行される、「借入残高証明書」で、年末の住宅ローン残高を確認する。

・借入残高×0.7%と納税額を比較し、納税額を上限として還付金がいくらかを把握する。

還付金の仕組み

- 所得税から控除

まず、その年に納めた所得税から差し引かれます(これが直接振り込まれる「還付金」)。 - 住民税から控除

所得税で引ききれなかった分は、翌年の住民税から差し引かれます(給与天引き額が減る形)。

※上限あり

知っておくべき「還付額を制限する5つの壁」

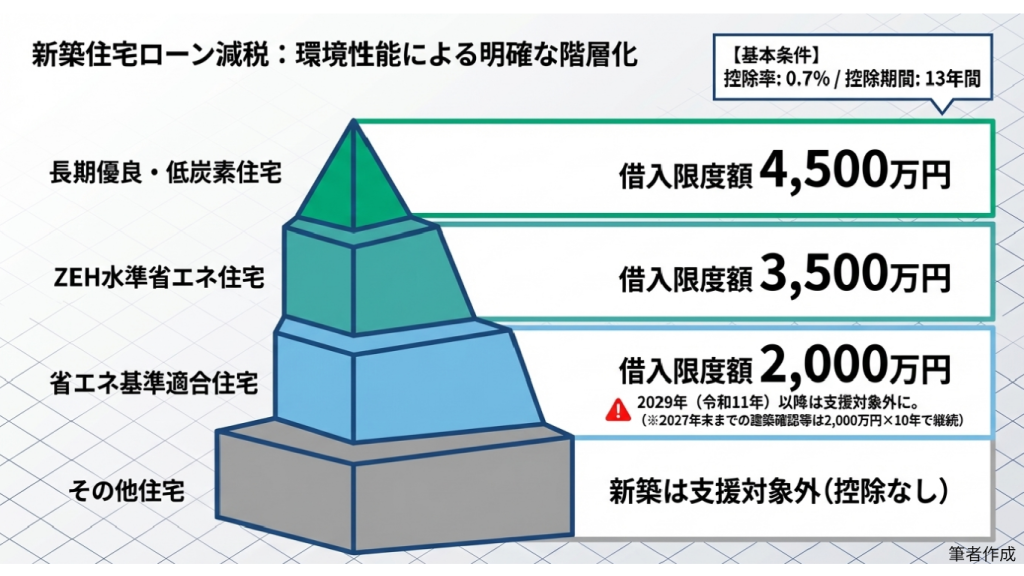

① 借入限度額(上限)の壁

住宅の「省エネ性能」によって、控除対象となる借入額の上限が決まっています。環境配慮に注力し、住宅の仕様に厳しい規制がかかります。これも、私たちの地球を守るために制定されたものです。

<省エネ基準適合住宅>

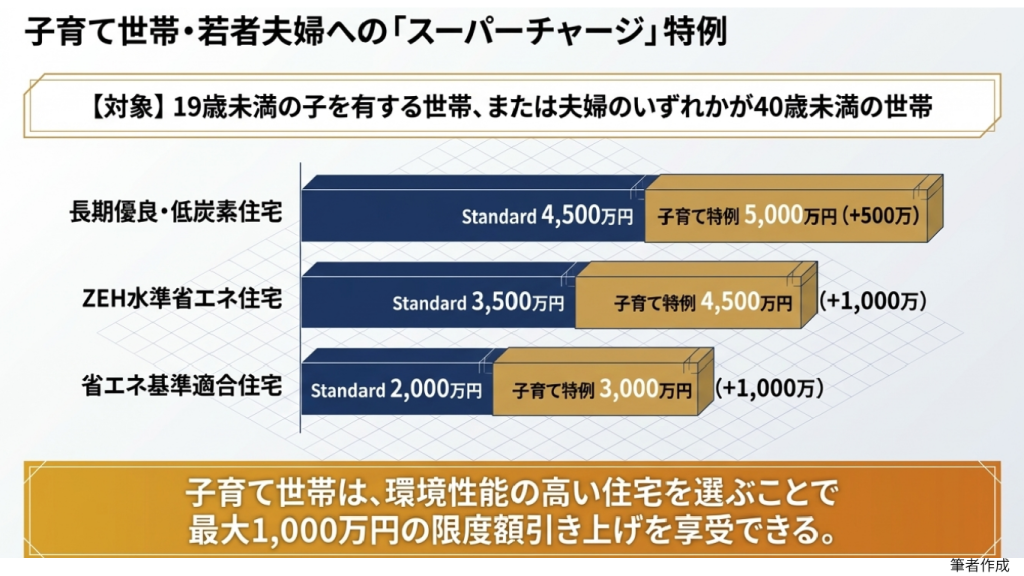

子育て世帯なら3000万円まで(一般は2000万円)。これを超えると、0.7%の計算自体が頭打ちになります。

子育て世帯は、1000万円の加算があり支援が手厚くなります。

② 納税額(所得税・住民税)の壁

前述の通り、住民税からの控除には「所得税の課税総所得金額の5%」かつ「最大9万7,500円」という厳しい天井があります。控除は所得税からとなり、控除しきれない場合に、住民税から控除するという順番です。それにしても天井の設定は厳しいですね。

③ 性能(2024年問題)の壁

2024年以降、省エネ基準を満たさない「その他の住宅」は、原則として住宅ローン控除が受けられません(控除額0円)。前図を参照してください。ピラミッドの底辺が、「その他住宅」ですが、明確に控除対象外と記載があります。

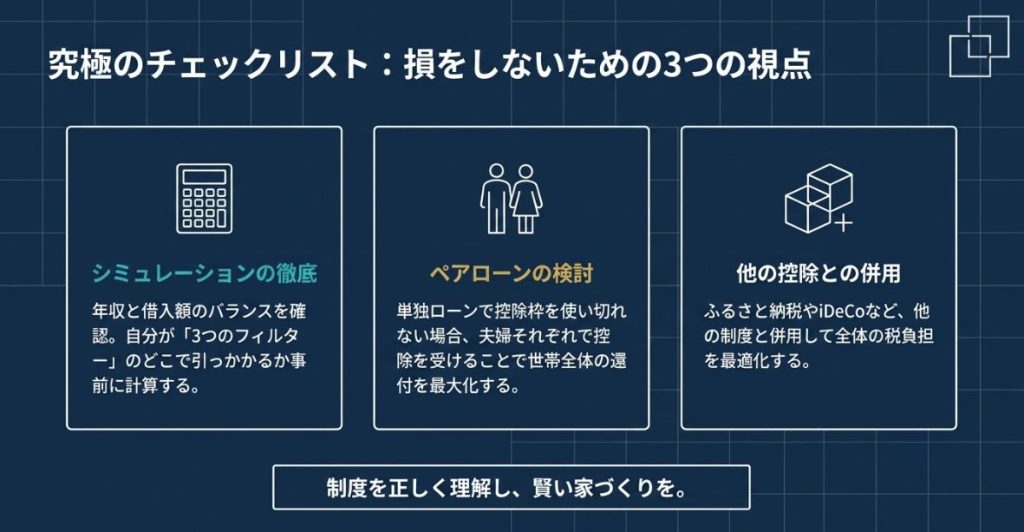

【シミュレーション】年収・借入別「本当にもらえる額」はいくら?

子育て世帯(夫婦+子1人、配偶者控除なし想定)が、金利1.2%・35年返済で借り入れた場合の1年目の目安を計算しました。子育て世帯や若者夫婦、環境配慮方住宅には優遇措置があります。

※所得税・住民税は概算です。社会保険料控除等により個人差があります。

※住宅性能は「子育て世帯・省エネ基準適合住宅以上」を想定。

| ケース | 年収 / 借入額 | ①計算上の最大枠 (残高×0.7%) | ②所得税の目安 (還付される額) | ③住民税からの控除 (最大9.75万) | 実際の合計メリット額 |

| 省エネ基準適合 住宅:A | 500万円 / 3000万円 | 21.0万円 | 約10.0万円 | 約9.75万円 | 約19.75万円 |

| ZEH水準省エネ 住宅:B | 700万円 / 4500万円 | 31.5万円 | 約21.0万円 | 約7.0万円 | 約28.0万円 |

| 長期優良・低炭素住宅:C | 900万円 / 5000万円 | 35.0万円 | 約43.0万円 | 0円(所得税で完結) | 約35.0万円 |

ケースA: 計算上は21万円ですが、所得税と住民税の上限を合わせても約20万円弱。

約1万円強の「切り捨て」が発生します。

ケースB: 所得税で引ききれなかった7万円分が住民税から引かれ、フルにメリットを享受できます。

ケースC: 所得税額が大きいため、所得税だけで35万円全額をカバーできます。

※住民税については、都道府県、各市区町村により条件がことなります。詳細については、所管の税務窓口で確認するようにしてください。

④ ふるさと納税との併用

確定申告で「ふるさと納税」をすると所得税が減るため、住宅ローン控除の枠を使い切れなくなることがあります。

ふるさと納税を検討中の方で、「手続きが難しそう」「確定申告が面倒」とためらっている方は多いのではないでしょうか。使って得する「ふるさと納税」です。私も、各地の名産を、毎年、美味しくいただいています。

実は、会社員などの給与所得者であれば、「ワンストップ特例制度」を利用することで、書類を郵送(またはアプリ申請)するだけで簡単に税金の控除を受けることができます。

⑤ 確定申告の手続き

1年目は必ず「確定申告」が必要ですので、書類不備や期限遅れに注意しましょう。2年目からは、会社員の場合は、「年末調整」でOKです。

- 住宅借入金等特別控除額の計算明細書(税務署HP等)

- 住宅ローンの年末残高証明書(銀行から10月〜11月頃届く)

- 源泉徴収票(勤務先から12月〜1月頃届く)

- 建物の登記事項証明書(昔は法務局で取得していましたが、今はオンラインで取得できます)

- 売買契約書・請負契約書の写し(不動産会社から受領済み)

住宅ローン控除では、1年目と2年目以降で手続きが異なります。

初年度は必ず確定申告が必要です。1月〜3月の間に必要書類(売買契約書、借入残高証明書など)を揃えて税務署へ提出します。

2年目以降は、会社員であれば、勤務先の年末調整で完結します。

★還付金の受け取り

指定した口座に振り込まれますが、住民税からも控除される場合があるため、通知書をしっかり確認しましょう。

住宅ローン控除|還付金対策:ペアローンの検討

以上