事故が多いので、最も注意しなければならない、「住宅ローン控除と3000万円特別控除の併用」です。

「今のマイホームを売って新居に買い替えたいけれど、売却時の『3000万円特別控除』と、新居の『住宅ローン控除』って両方同時に使えるのかな?」とお悩みではありませんか?

私はCFPとして20年以上、建築・不動産の現場で、マイホームの取得をお手伝いしてきました。どちらの制度も、購入者にとって魅力的なので、きちんとシミュレーションをして選択すれば、資金計画に狂いは生じません。結論からお伝えすると、この2つの制度は原則として「併用(同時利用)」ができません。

この記事では、住宅ローン控除と3000万円特別控除の適用要件を整理して、どちらを選択すればよいかを計算事例を用いて説明します。税金の優遇措置の選び方を一つ間違えるだけで、数百万円規模の損をしてしまう可能性があります。

この記事を読めば、どちらの制度を選べばあなたにとって最も手元にお金を残せるのか、正しく判断できるようになります。

結論:原則として「併用は不可」!5年間の重複制限ルール

マイホームを買い替える際、「売却時の3000万円特別控除」と「購入時の住宅ローン控除」は原則として併用できないと覚えてください。ただし、原則としてです。

【重要ルール:重複禁止の6年間】

※この期間内に売却の特例を受けると、その期間に購入した新居では住宅ローン控除が適用除外となります。

どちらも国が用意した非常に強力な税金軽減の仕組みであるため、二重の税制優遇(ダブルでの恩恵)を防ぐためにこのような厳格なルールが設けられています。したがって、買い替え時には「どちらの制度を使った方がより得か」を事前に計算し、有利な方を1つだけ選択する必要があります。

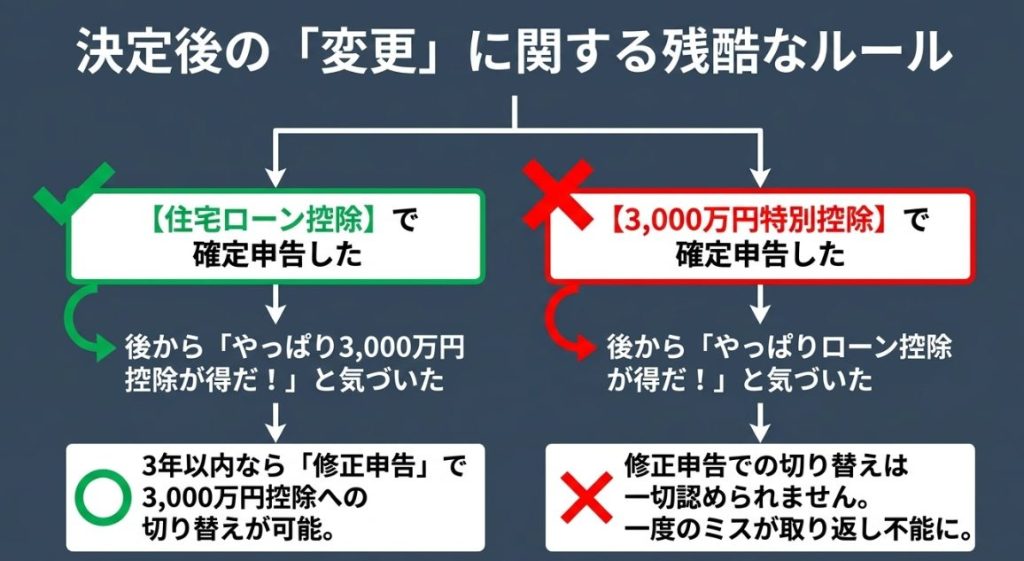

方針決定後の残酷なルール

住宅ローン控除と3,000万円特別控除の選択や、事後変更のルールについて、ブログの読者が一目で理解できるよう箇条書きで整理しました。

住宅ローン控除と3,000万円特別控除は「原則、併用不可」

マイホームの買い替え時に重要な2つの大減税。これらは原則として同時に使うことはできません。

さらに、一度選択した後に「やっぱりあっちに変えたい!」という事後変更のルールは、どちらを先に適用したか(売却が先か、購入が先か)によって大きく異なります。

1. 「3,000万円特別控除」を先に使用した場合(変更不可)

先に古い家を売却し、3,000万円控除を適用したケースです。

- 住宅ローン控除の制限: 3,000万円特別控除を利用した年と、その前年・前々年の計3年間は、新居で住宅ローン控除を受けられなくなります。

- 事後変更の可否: 確定申告が終わった後に「3,000万円控除を取り消して、住宅ローン控除に切り替えたい」と思っても、原則として事後変更はできません。

2. 「住宅ローン控除」を先に使用した場合(変更できる可能性あり)

新居に引っ越して住宅ローン控除を受け始めた後に、古い家を売却したケースです。あとから「3,000万円控除の方がお得だった」と気づいた場合、以下のルールが適用されます。

- 売却が「翌年以降」の場合: 過去に受けた住宅ローン控除を取り消すことなく、古い家を売却した年の確定申告で3,000万円特別控除を適用できます。

- 売却が「同一年」の場合: 同じ年に両方は使えません。ただし、すでに住宅ローン控除の申告をしてしまっていても、修正申告で住宅ローン控除を取り下げれば、3,000万円控除へ切り替えることが可能です。

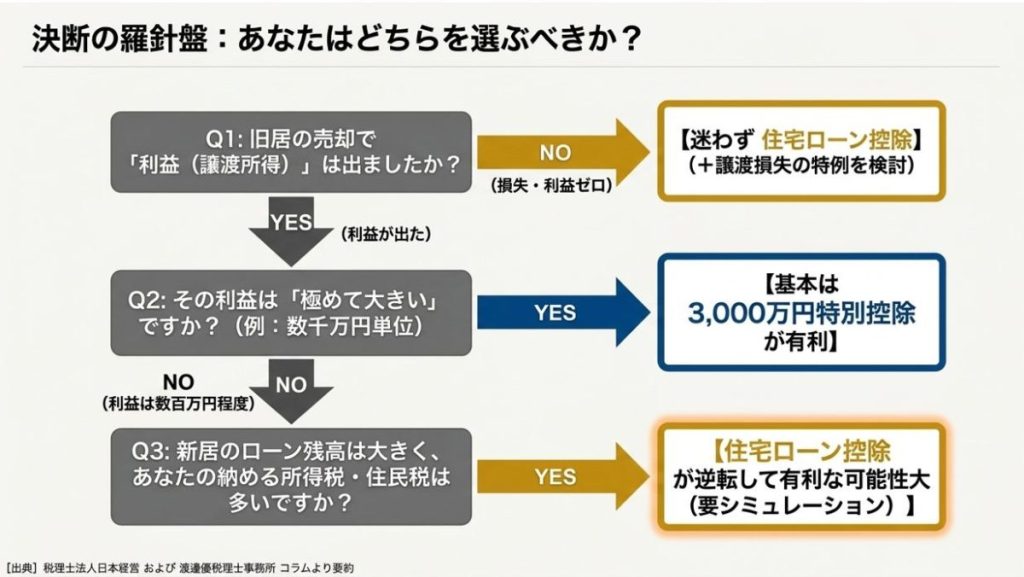

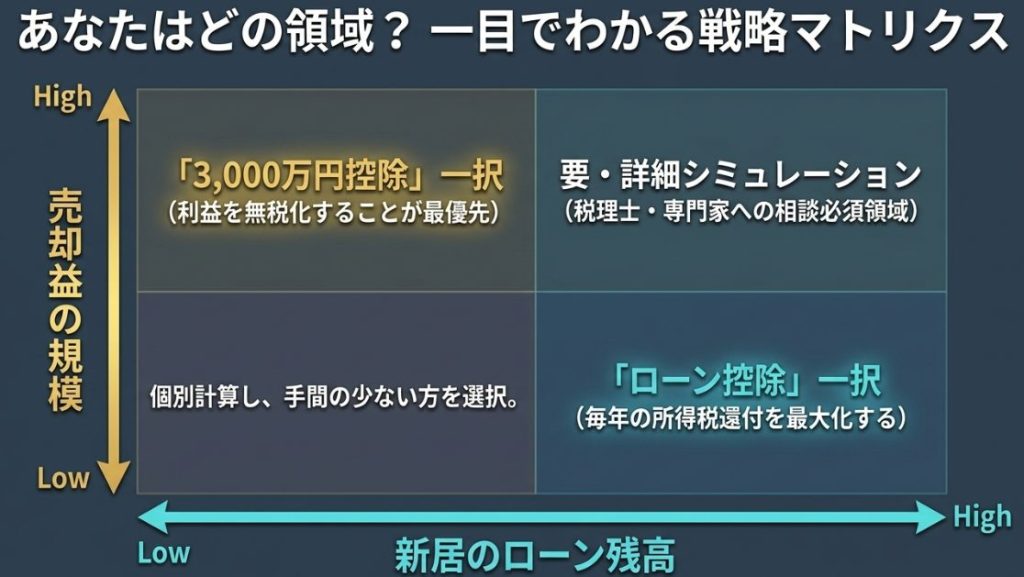

どっちがお得?判断の目安シート

どちらを選ぶべきかは、「ローンの負担」と「売却益(譲渡所得)の大きさ」のバランスで決まります。

| 住宅ローン控除が有利なケース | 3,000万円特別控除が有利なケース |

| * 新居の住宅ローン残高が大きい * 所得税や住民税から引ける控除額が、売却益にかかる税金を上回る | * 古い家が高く売れて売却益(譲渡所得)が大きい * 新居の住宅ローン残高が少ない(または現金購入) |

⚠️ 注意:税務判断は必ず専門家へ!

実際の税金計算は、個人の所得やローンの条件によって非常に複雑に変動します。申告のやり直しや特例の選択を行う前に、必ず国税庁のウェブサイトを確認するか、管轄の税務署・税理士へ具体的なシミュレーションを相談してください。

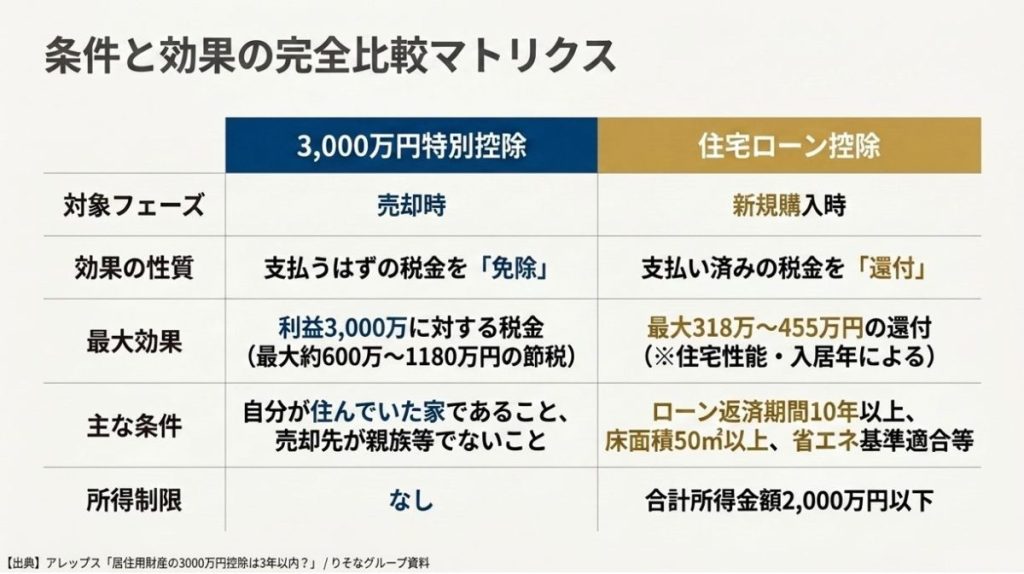

各制度の基本概要と違い(比較表)

まずは、それぞれの制度がどのような仕組みなのか、特徴を整理した比較表で確認しましょう。

| 比較項目 | 3000万円特別控除(売却側) | 住宅ローン控除(購入側) |

| 対象となる取引 | 今持っているマイホームの「売却」 | これから住む新居の「購入」 |

| 減税の対象 | 売却利益(譲渡所得)にかかる所得税・住民税 | 毎年の給与などから引かれる所得税・住民税 |

| 最も効果がある人 | 家が購入時より高く売れて、大きな利益が出た人 | 新居の購入のために多額の住宅ローンを組む人 |

| 控除の上限額 | 譲渡所得から最大3,000万円を控除 | 年末ローン残高の0.7%(環境性能等で上限変動) |

| 効果が及ぶ期間 | 売却したその年(確定申告時の1回のみ) | 新居に入居してから最大13年間 |

住宅ローン控除と3000万円特別控除|どちらを選ぶべき?基本的な判断基準

あなたがどちらの制度を選ぶべきかは、以下の基準に沿って判断するとスムーズです。

① 3000万円特別控除を最優先の場合

- 【条件】売却益(儲け)が非常に大きい場合

- 不動産市場の高騰により、昔買った価格より現在の売却額が大幅に上回り、数千万円規模の「譲渡益」が出るケースです。

- (例)売却益が2,500万円の場合: 特例を使わないと、譲渡所得税等(税率約20%)として約500万円の税金を即座に支払う必要があります。住宅ローン控除の総減税額(例:13年間で最大200万〜300万円程度)を上回ることが多いため、こちらを選ぶのが圧倒的におトクです。

② 住宅ローン控除を最優先の場合

- 【条件】売却益が少ない、または新居のローン額が大きい場合

- 売却益が数百万円程度にとどまる、もしくは新居で4,000万円〜5,000万円以上の大きなローンを組むケースです。

- (例)売却益が300万円の場合: 本来の売却税額は約60万円です。これに対して、新居で長期のローン控除を受ければ、13年間で合計200万円以上の税金が戻ってくる可能性が高くなります。この場合は売却時に税金を払い、住宅ローン控除を選んだ方がトータルで得をします。

【計算例】損をしないための具体的な計算シミュレーション

実際の数字を用いて、トータルの収支がどれくらい変わるか比較してみましょう。

<シミュレーション条件>

旧居の売却益(譲渡所得): 1,500万円(所有期間10年超、税率約14.21%とする)

新居のローン借入額: 4,000万円(省エネ基準適合住宅、13年間の想定控除総額:約250万円)

● パターン1:3000万円特別控除を選んだ場合

➔ トータルのトクする額:1500万円☓14.21%=213万円

● パターン2:住宅ローン控除を選んだ場合

➔ トータルのトクする額:250万円 − 213万円 = 37万円(パターン2の方がおトク!)

このように、売却益がそれなりにあっても、新居のローン借入額や住宅の環境性能が高く、控除額が大きくなる場合は「住宅ローン控除」を選んだ方が有利になることがあります。必ず事前シミュレーションを行いましょう。

5. 【例外】実はある?「併用」ができる唯一の裏ワザと注意点

基本的には併用不可ですが、実は売却する物件と新居の「名義」を分けることで、実質的に両方の恩恵を受ける方法が存在します。

例えば、売却する古い家が「夫の単独名義」であり、新しく購入するマイホームを「妻の単独名義(かつ妻の単独ローン)」にする場合です。この場合、夫は売却の3000万円特別控除を使い、妻は新居で住宅ローン控除を使うという形であれば、それぞれ別人格の納税者となるため法律上の重複制限に抵触しません。

ただし、妻に十分な収入(所得税の納税実績)があることや、資金調達の要件を満たす必要があるため、慎重な資金計画が必要です。このスキームを検討する場合は、事前に必ず税理士や税務署へ相談してください。

6. まとめ:住宅ローン控除と3000万円控除を上手に使う4ポイント

住宅ローン控除と3000万円特別控除の選択は、買い替えにおける最大の分岐点です。改めて選び方の基準をまとめると以下の通りです。

- まずは現在のマイホームが「いくらで売れて、利益(売却益)がいくら出るか」を正確に把握する。

- 新居での「ローンの借入予定額」と「住宅の環境性能」から、戻ってくる住宅ローン控除の総額を算出する。

- 【売却益にかかる税金 > 住宅ローン控除の総額】 なら「3000万円特別控除」を選ぶ。

- 【売却益にかかる税金 < 住宅ローン控除の総額】 なら「住宅ローン控除」を選ぶ。

損をしないための第一歩は、現在の家がいくらで売れるかの「正確な査定価格」を知ることです。まずは信頼できる住宅メーカー・不動産会社へ査定を依頼し、具体的な数字をもとに賢い買い替え計画をスタートさせましょう。業者選定を無料で協力してくれる会社を紹介します。

こちらからどうぞ。↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

住宅ローン控除には、いろいろな盲点があります。しっかり理解するためには、「ローン控除の仕組み」や「よくある制度の落とし穴」を知っていたほうがいいでしょう。そこで、「住宅ローン控除の仕組みと制度の落とし穴を徹底解説」した記事をつくりましたので、一度目を通してください。

以上