住宅ローン控除とふるさと納税、どちらも家計を助けてくれる嬉しい制度ですよね。でも、「両方使っても大丈夫かな?」「損することはない?」と不安に思っていませんか?

・住宅ローン控除で税金が戻ってくるから、ふるさと納税はしなくていい?

・ふるさと納税をやりすぎると、住宅ローン控除が減ってしまうって本当?

・「ワンストップ特例」と「確定申告」、どっちがいいの?

実は、この2つを併用するときには、知らないと数千円から数万円の「控除ロス」が発生してしまう意外な落とし穴があるんです。

私はCFP(認定ファイナンシャルプランナー)として、建築・不動産のコンサルティングに20年以上携わってきました。数多くの住宅購入者の方々から、税金に関する切実なご相談を受けてきた経験をもとに、初心者の方にも分かりやすく解説します。

この記事では、住宅ローン控除とふるさと納税を「賢く併用するための具体的な注意点」をズバリ解説します。

この記事を読むことで、損をしないための申告方法や、住宅ローン控除1年目ならではの注意点が明確になり、安心して制度をフル活用できるようになります。

【衝撃の事実】申告方法ひとつで「手元に残るお金」が変わる

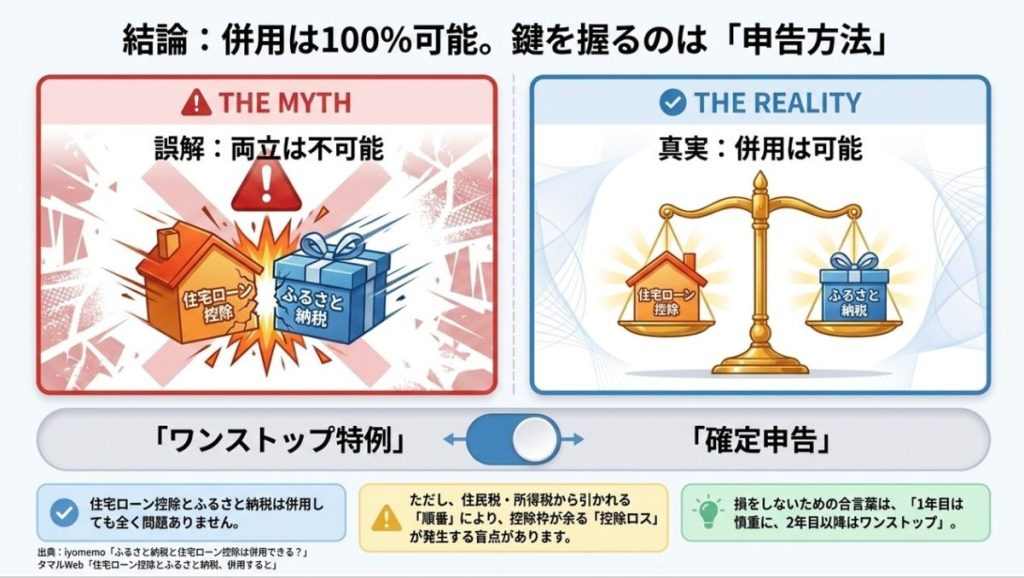

住宅ローン控除とふるさと納税の併用は制度上まったく問題ありません。しかし、「確定申告」か「ワンストップ特例」か、どちらの申請方法を選ぶかによって、減税効果に差が出ることがあります。

その理由は、所得税という「限られた枠」をどちらの制度が先に使うかという優先順位にあります。

◆確定申告の場合

ふるさと納税が「所得控除」として先に適用され、課税所得(税金の計算対象)そのものを小さくします。その結果、算出される所得税額自体が減り、後から適用される住宅ローン控除で引ききれる枠を圧迫してしまいます。いわば「パイ(税金)を食べる順番」の問題です。

◆ワンストップ特例の場合

ふるさと納税の控除は全額「住民税」から差し引かれます。所得税側の枠を一切削らないため、住宅ローン控除をフルに活用しやすくなります。

結論

会社員の方であれば、住宅ローン控除の2年目以降は「ワンストップ特例」を活用するのが、控除ロスを最小限に抑えるための最強戦略です。

【CFP解説】住宅ローン控除と併用|「ふるさと納税」5つの盲点

この章では、「住宅ローン控除」と「ふるさと納税」を併用する場合に、気をつけなければならない、5つの盲点を、CFPが解説します。

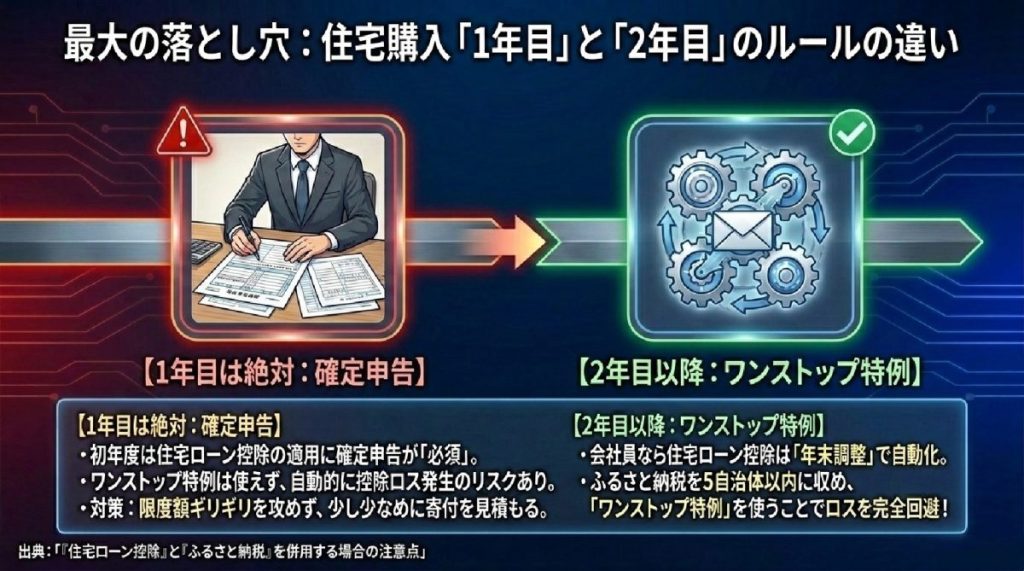

ポイント1:住宅ローン1年目は「控除ロス」の最大警戒期

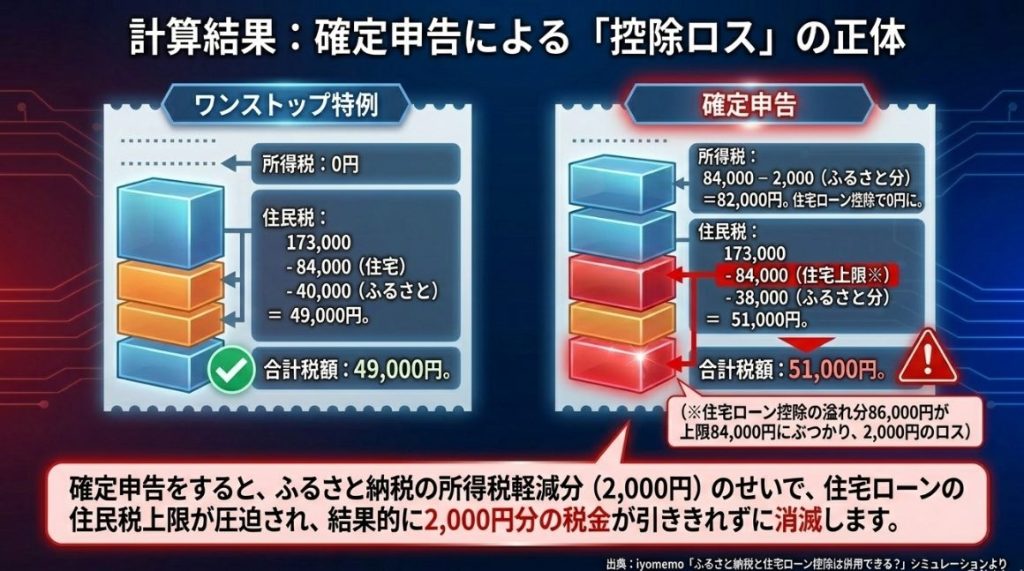

住宅ローン控除の適用を受ける最初の年(1年目)は、会社員であっても勤務先の年末調整では手続きができず、必ず本人による確定申告が必要となります。ここが最大の注意点です。

確定申告を行うと、ふるさと納税は自動的に「所得控除」として計算されます。すると、以下のメカニズムで「控除ロス」が発生しやすくなります。

- ふるさと納税によって所得税が先に安くなる。

- 安くなった後の所得税に対し、住宅ローン控除(税額控除)を適用する。

- 所得税から引ききれなかった住宅ローン控除分は住民税に回るが、住民税の控除には「上限」がある。

- 上限を超えた分は、残念ながら切り捨てられる。

1年目にふるさと納税を行う際は、シミュレーションサイトで必ず「住宅ローン控除あり」の設定を選択し、安全な寄付限度額を算出しましょう。

ポイント2:住民税の「9.75万円の壁」を意識せよ

所得税から引ききれなかった住宅ローン控除額は、翌年度の住民税から差し引かれます。しかし、住民税から控除できる金額には、入居時期によって異なる「壁(上限)」が存在します。

| 入居時期(制度区分) | 住民税からの控除上限額 |

| 2022年以降(0.7%控除期) | 前年度の課税所得の5%(最大9.75万円) |

| 2014年〜2021年(旧制度) | 前年度の課税所得の7%(最大13.65万円) |

最近住宅を購入された方の多くは、上限9.75万円の区分に該当します。確定申告で所得税を減らしすぎると、住宅ローン控除の「住民税へのしわ寄せ」が増え、この壁にぶつかって控除額が切り捨てられるリスクが高まります。これが「控除ロス」の正体です。

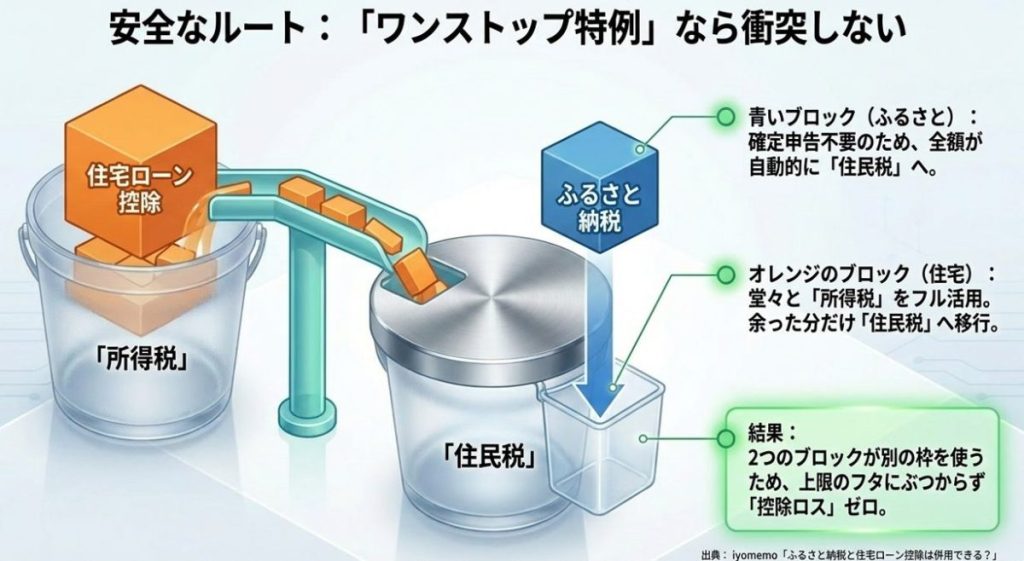

ポイント3:2年目以降の最強戦略「ワンストップ特例」の活用

申告方法による控除対象の違い

| 項目 | 確定申告 | ワンストップ特例 |

| ふるさと納税の控除先 | 所得税 + 住民税 | 住民税のみ(全額) |

| 所得税への影響 | 住宅ローン控除の枠を削る | 影響なし(枠を温存できる) |

| 控除ロスのリスク | 高い | 低い |

ワンストップ特例なら所得税を「無傷」で残せるため、住宅ローン控除を所得税から最大限差し引くことが可能になります。

ポイント4:医療費控除を併用する際の「サイレント・無効化」

家計を守るために医療費控除を申請しようとする勤勉な納税者ほど、陥りやすい罠があります。

医療費控除を受けるために確定申告を行うと、それまでに提出していた「ワンストップ特例」の申請はすべて無効になるというルールです。

以下のケースではワンストップ特例が使えず、強制的に確定申告での併用(=控除ロスのリスク増)となります。

- 年間10万円(所得によりそれ以下)を超える医療費があり、控除を受ける場合

- 副業所得が20万円を超え、確定申告が必要な場合

- 寄付先の自治体数が年間で6団体以上になった場合

せっかくのワンストップ特例が「サイレント無効化」されないよう、医療費控除等で確定申告をする際は、ふるさと納税の寄付金受領証明書も忘れずに揃えて申告し直してください。

ポイント5:結論、数千円のロスなら「気にせず併用」が正解?

「控除ロスが出るなら、ふるさと納税はやめたほうがいいの?」と不安になるかもしれません。しかし、専門的な視点から言えば、「数千円程度のロスであれば、併用したほうが圧倒的にお得」です。

シミュレーション(年収400万円・独身のケース)では、確定申告による控除ロスの額は約2,000円という試算が出ています。一方で、ふるさと納税で受け取れる返礼品の価値は、寄付額の3割程度(このケースなら1万円相当以上)になることも珍しくありません。

実践ガイド:失敗しないための3ステップ

確実に家計を守るために、今日から以下の3ステップを実践してください。

2022年以降の入居か、2021年以前かを確認しましょう。また、2024年以降は省エネ基準に適合しない「その他の住宅」では控除が受けられなくなる、または期間が短縮される等の厳しいルール変更があるため、自身の物件区分を把握することが不可欠です。

iDeCo(個人型確定拠出年金)も所得控除の対象です。iDeCoを利用している場合、さらに所得税が減るため、ふるさと納税の限度額が通常より下がります。シミュレーターにはiDeCoの拠出額も必ず入力しましょう。

住宅ローン1年目は控除ロスが出やすいため、寄付額を上限ギリギリから1〜2万円程度低めに設定する安全策が有効です。2年目以降は、自治体数を5つ以内に絞り、迷わずワンストップ特例を活用しましょう。

結び:賢い納税者が手にする「ゆとりある暮らし」

住宅ローン控除とふるさと納税。仕組みを正しく理解し、適切な申請方法を選ぶだけで、制度の恩恵を最大限に引き出すことができます。

1年目の確定申告さえ乗り越えれば、2年目以降はワンストップ特例という強力な味方があなたを支えてくれます。税制の「盲点」をカバーしたあなたは、もう「知らないうちに損をする」ことはありません。

あなたは今年、返礼品を楽しみながら、賢く家計を守る準備ができていますか? 確かな知識を持って、自信を持って制度をフル活用していきましょう。

住宅ローン控除には、いろいろな盲点があります。しっかり理解するためには、「ローン控除の仕組み」や「よくある制度の落とし穴」を知っていたほうがいいでしょう。そこで、「住宅ローン控除の仕組みと制度の落とし穴を徹底解説」した記事をつくりましたので、一度目を通してください。