「大きな変革がある2026年の住宅ローン。『制度を知っているか、知らないか』だけで、皆さんの手元に残るお金に数百万円の差が出る時代です。

あなたは今、こんな不安を感じていませんか?

- 「子育て世帯なら最大450万円戻る」という言葉の落とし穴とは?

- 低金利のネット銀行、審査に落ちる人・後悔する人の共通点

- 住宅ローン控除が使えない?転勤時の盲点になるリスクと回避策

私はCFP®として、20年以上にわたり不動産・建築コンサルの現場で「家とお金のリアル」な現場を見てきました。 建築会社や銀行の担当者が教えてくれない、あるいは彼らも気づいていない『還付の壁』や『制度の盲点』について、多くの相談を受けてきました。

この記事は、2026年の住宅ローン攻略に不可欠な「5つの重要トピック」を、現場のリアルな視点で凝縮しました。

- 2026年最新の住宅ローン控除: 性能1つで数百万円変わる「ZEH・中古」の賢い選び方

- ネット銀行の正体: 金利の低さだけで選ぶと危険。審査に落ちる人・後悔する人

- 共働きの連帯債務: 「ペアローン」の甘い罠。もしもの時にパートナーを守る防衛術

- 還付を最大化する確定申告: 多くの人が直面する「納税額の壁」をどう乗り越えるか

- 子育て優遇と転勤の落とし穴: 最大450万円の恩恵と、転勤時の再開ルールを完全把握

この記事を読めば、建築会社や銀行の言いなりではなく、あなた自身が自信を持って最適なローンを選択できるようになっているはずです。

2026年「住宅ローン控除」の最前線

2026年は、環境性能や世帯状況によって受けられる恩恵に大きな格差が生まれます。この格差を自分に有利にはたらかせるための知識を整理できるように記事を書きました。

- 「ZEH・省エネ住宅」が必須条件に:

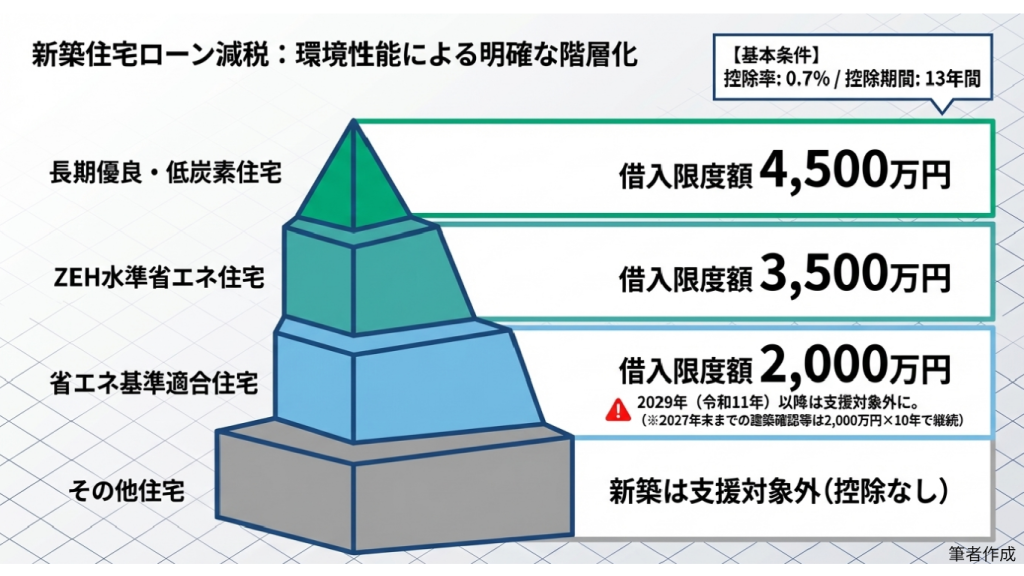

新築の場合、省エネ基準を満たさない住宅は原則として控除の対象外となります。ZEH(ネット・ゼロ・エネルギー・ハウス)水準であれば、より高い借入限度額が設定されます。

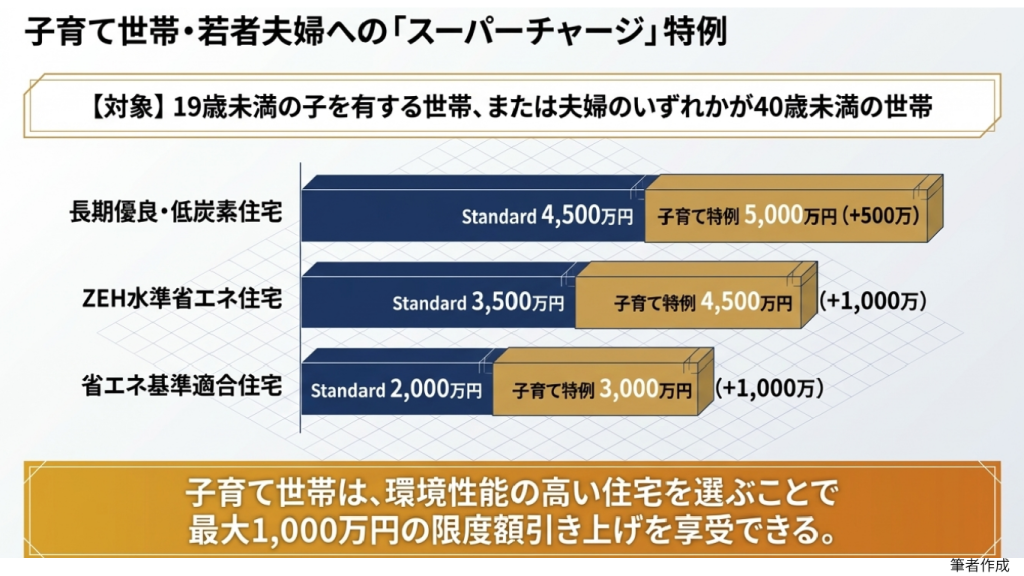

- 子育て・若者夫婦への手厚い優遇:

18歳未満の子がいる、または夫婦のどちらかが39歳以下の世帯は、最大で450万円(最大借入限度額5,000万円×0.7%×13年)の控除が受けられる特例があります。 - 「転勤」でも諦めない:

転勤で一時的に住まなくなった場合でも、一定の手続き(再居住の届け出など)を行えば、戻ってきた際に残りの期間で控除を再開できる救済ルールが存在します。

さらに、「子育て・若者夫婦への優遇」や「転勤した時」について、もう少し詳しく知りたい方は、下のボタンをクリックしてください。

賢い「銀行選び」と「契約形態」

金融機関の選定では、金利の低さだけで選ぶと、思わぬ落とし穴にはまる可能性があります。最近、よく話題にあがるネット銀行については、条件の確認をして、メリット、デメリットをよく考えて選択するようにしましょう。

ネット銀行のメリット・デメリット

| メリット | デメリット |

| 圧倒的な低金利(特に変動金利) | 審査が対面銀行より厳しく時間がかかる |

| 団信(団体信用生命保険)の保障が充実 | 対面での相談ができず、全て自己責任 |

| 契約手続きがオンラインで完結 | つなぎ融資に対応していないケースがある |

ネット銀行は、対面でアドバイスしてくれる銀行員はいませんので、ご自身で内容をよく確認したり、調べたりすることが必要になります。不明点は、そのままにしないことが重要です。

ネット銀行の特徴について知りたい方は、以下のボタンをクリックしてください。

「他人」を連帯保証・連帯債務に立てるリスク

未入籍のパートナーや親族以外の「他人」を連帯債務者にするのは、現実的には非常に困難です。保証人は、お願いするのも問題は多いですが、他人の保証人になることは、もっと問題もリスクも多くなります。

- 銀行のスタンス: 多くの金融機関は「同居の親族」を条件としています。

- リスク: 別離した際の債務切り分けが難しく、贈与税が発生するリスクもあります。

- 解決策: ペアローンや、パートナーシップ制度を認めている金融機関を慎重に選ぶ必要があります。

連帯保証や連帯債務について、もう少し詳しく知りたい方は、下のボタンをクリックしてください。

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

還付:住宅ローン控除|初年度確定申告

せっかくの控除権利も、最初の手続きを間違えると受けられません。2026年は「スマホでe-Tax」がさらに便利になっています。

- 初年度(1年目)

必ず確定申告が必要です。1月〜3月の間に必要書類(売買契約書、借入残高証明書など)を揃えて税務署へ提出します。 - 2年目以降

会社員であれば、勤務先の年末調整で完結します。 - 還付金の受け取り

指定した口座に振り込まれますが、住民税からも控除される場合があるため、通知書をしっかり確認しましょう。

【完全ガイド】住宅ローン控除の還付金が少ない?「0.7%」の罠と損をしないための全知識

住宅ローン控除の還付金を初めて受け取ったには、ボーナスが増えたかのような嬉しい錯覚をしたことを、よく覚えています。逆に、得られると思っていたお金が、予想以上に少なかったら、あなたは、どう感じるでしょうか?

- 「年末残高の0.7%が戻るはずなのに、通知書を見たら計算より少ない…」

- 「数十万円のボーナスになると期待していたのに、なぜ?」

- 「自分の年収や借入額だと、実際いくら戻ってくるのが正解なの?」

マイホーム購入後の最初の春、楽しみにしていた「還付金」の少なさにショックを受ける方は少なくありません。実は、住宅ローン控除には「計算通りにいかない5つの壁」が存在します。

私はCFP(ファイナンシャル・プランナー)として、建築・不動産のコンサルティングに20年以上携わってきました。数多くの資金計画をサポートしてきた経験から、制度の落とし穴を回避するチェックポイントと「本当にもらえる額」を計算する方法を、まとめてみました。

この記事では、住宅ローン控除の還付金が少なくなる理由と、年収・借入別の具体的なシミュレーションをわかりやすく解説します。

この記事を読むことで、ご自身の正確な還付額が把握でき、ふるさと納税との併用や将来の修繕費に向けた賢い資金計画が立てられるようになります。

還付金は「計算上の控除額」と「納税額」の低い方が適用される

住宅ローン控除の還付金が期待より少なくなる最大の理由は、「計算上の控除額(残高×0.7%)」がそのまま現金で戻ってくるわけではないからです。

還付金が計算通りでない理由

住宅ローン控除は、あくまで「自分が支払った所得税や住民税を上限として、税金を返す」制度です。どれだけ大きなローンを組んでも、自分が納めている税金以上の金額は戻ってきません。ご自身の納税額は、源泉徴収表を確認すれば把握できます。

・年末に会社から発行される、「源泉徴収票」で納税額を確認する。

・金融機関から発行される、「借入残高証明書」で、年末の住宅ローン残高を確認する。

・借入残高×0.7%と納税額を比較し、納税額を上限として還付金がいくらかを把握する。

還付金の仕組み

- 所得税から控除: まず、その年に納めた所得税から差し引かれます(これが直接振り込まれる「還付金」)。

- 住民税から控除: 所得税で引ききれなかった分は、翌年の住民税から差し引かれます(給与天引き額が減る形)。※上限あり

【シミュレーション】年収・借入別「本当にもらえる額」はいくら?

子育て世帯(夫婦+子1人、配偶者控除なし想定)が、金利1.2%・35年返済で借り入れた場合の1年目の目安を計算しました。

※所得税・住民税は概算です。社会保険料控除等により個人差があります。

※住宅性能は「子育て世帯・省エネ基準適合住宅以上」を想定。

| ケース | 年収 / 借入額 | ①計算上の最大枠 (残高×0.7%) | ②所得税の目安 (還付される額) | ③住民税からの控除 (最大9.75万) | 実際の合計メリット額 |

| A | 500万円 / 3000万円 | 21.0万円 | 約10.0万円 | 約9.75万円 | 約19.75万円 |

| B | 700万円 / 4000万円 | 28.0万円 | 約21.0万円 | 約7.0万円 | 約28.0万円 |

| C | 900万円 / 5000万円 | 35.0万円 | 約43.0万円 | 0円(所得税で完結) | 約35.0万円 |

ケースA: 計算上は21万円ですが、所得税と住民税の上限を合わせても約20万円弱。

約1万円強の「切り捨て」が発生します。

ケースB: 所得税で引ききれなかった7万円分が住民税から引かれ、フルにメリットを享受できます。

ケースC: 所得税額が大きいため、所得税だけで35万円全額をカバーできます。

※住民税については、都道府県、各市区町村により条件がことなります。詳細については、所管の税務窓口で確認するようにしてください。

知っておくべき「還付額を制限する5つの壁」

① 借入限度額(上限)の壁

住宅の「省エネ性能」によって、控除対象となる借入額の上限が決まっています。環境配慮に注力し、住宅の仕様に厳しい規制がかかります。これも、私たちの地球を守るために制定されたものです。

- 省エネ基準適合住宅: 子育て世帯なら3000万円まで(一般は2000万円)。これを超えると、0.7%の計算自体が頭打ちになります。子育て世帯は、1000万円の加算があり支援が手厚くなります。

② 納税額(所得税・住民税)の壁

前述の通り、住民税からの控除には「所得税の課税総所得金額の5%」かつ「最大9万7,500円」という厳しい天井があります。控除は所得税からとなり、控除しきれない場合に、住民税から控除するという順番です。それにしても天井の設定は厳しいですね。

③ 性能(2024年問題)の壁

2024年以降、省エネ基準を満たさない「その他の住宅」は、原則として住宅ローン控除が受けられません(控除額0円)。前図を参照してください。ピラミッドの底辺が、「その他住宅」ですが、明確に控除対象外と記載があります。

④ ふるさと納税との併用

確定申告で「ふるさと納税」をすると所得税が減るため、住宅ローン控除の枠を使い切れなくなることがあります。

対策: 1年目は「ワンストップ特例制度」を利用すると、控除が住民税に集約されるため、所得税の枠を住宅ローン控除に温存できます。

【必見】確定申告不要!ふるさと納税「ワンストップ特例制度」の比較と申請ガイド

ふるさと納税を検討中の方で、「手続きが難しそう」「確定申告が面倒」とためらっている方は多いのではないでしょうか。使って得する「ふるさと納税」です。私も、各地の名産を、毎年、美味しくいただいています。

実は、会社員などの給与所得者であれば、「ワンストップ特例制度」を利用することで、書類を郵送(またはアプリ申請)するだけで簡単に税金の控除を受けることができます。

本記事では、制度の仕組みから申請手続きの流れ、申請に必要な書類、そして確定申告との違いまでを分かりやすく解説します。

ワンストップ特例制度とは?

ワンストップ特例制度とは、確定申告を行わなくても、ふるさと納税の寄附金控除が受けられる便利な仕組みです。

通常、税金の控除を受けるには確定申告が必要ですが、この制度を使えば寄附先の自治体に申請書を出すだけで手続きが完了します。控除額は、翌年度の「住民税」から差し引かれる形になります。

【図:ワンストップ特例制度の全体像】

[寄附者(あなた)]

|

| ① 寄附を申し込む(ワンストップ希望)

↓

[自治体] ———————-> [お住まいの市区町村]

↑ ② 申請書を提出 |

| (郵送 or オンライン) | ③ 翌年の住民税を減額

| ↓

+———————— [あなたの住民税が安くなる!]

ワンストップ特例を利用できる人の条件(2つのチェックポイント)

この制度を利用するには、以下の2つの条件をどちらも満たす必要があります。

- 確定申告をする必要のない給与所得者(会社員など)であること

- 年収2,000万円を超える方や、自営業の方、医療費控除などで確定申告をする方は対象外です。

- 1年間(1月〜12月)の寄附先が「5自治体以内」であること

- 6自治体以上に寄附をした場合は、確定申告が必要になります。

- ※同じ自治体に複数回寄附しても「1自治体」としてカウントされます。

「確定申告」と「ワンストップ特例」の違い

自分はどちらで申請すべきか、以下の比較表でチェックしてみましょう。

| 比較項目 | ワンストップ特例制度 | 確定申告 |

| 対象となる方 | 確定申告が不要な会社員など | 自営業・副業がある・高所得者など |

| 寄附先の自治体数 | 年間5自治体以内 | 制限なし(6自治体以上でもOK) |

| 申請の期限 | 寄附した翌年の1月10日(必着) | 寄附した翌年の3月15日まで |

| 控除される税金 | 住民税のみ(減額される) | 所得税(還付)+ 住民税(控除) |

| 主なメリット | 手続きが非常に簡単 | 6自治体以上でもまとめて申請できる |

| 注意点 | 期限を過ぎると無効になる | 他の控除(医療費等)も併せて申告が必要 |

ワンストップ特例の申請手続きの流れ(3ステップ)

手続きは非常にシンプルです。期限は「寄附した翌年の1月10日(必着)」ですので、早めに準備しましょう。

会社員は、昨年度の源泉徴収票から、概ね今年の所得を予測して、ふるさと納税を活用するのがよいでしょう。

STEP 1:必要書類を揃える

本人確認書類は、お持ちのカードの種類によって以下の3パターンに分かれます。

| パターン | 用意するもの(コピー) |

| A:マイナンバーカードがある | カードの写し(表・裏の両面) |

| B:通知カードのみ | 通知カード + 顔写真付き身分証(免許証など) |

| C:顔写真付き身分証がない | 通知カード + 身分証2つ(保険証・年金手帳など) |

STEP 2:申請書を記入する

「寄附金税額控除に係る申告特例申請書」に氏名、住所、マイナンバーなどを記入し、捺印します。

※「ふるなび」会員であれば、マイページから必要事項が印字された申請書をダウンロードで

き、記入の手間を省けます。

STEP 3:自治体へ提出(郵送またはオンライン)

記入した書類一式を、寄附先の自治体へ郵送します。

最近では、「オンラインワンストップ申請」に対応している自治体も増えており、対応自治体であればスマホとマイナンバーカードだけで郵送不要・即時完結が可能です。

注意点:もし期限を過ぎてしまったら?

1月10日の期限を過ぎてしまった場合や、寄附先が6自治体を超えてしまった場合でも、確定申告を行えば税金の控除を受けられます。

ワンストップ特例が間に合わなかったからといって、寄附が無駄になるわけではないので安心してください。

まとめ:ワンストップ特例制度

ワンストップ特例制度は、「5自治体以内」の寄附ならば、確定申告の手間を大幅に減らせる非常に便利な制度です。

- 5自治体以内なら、確定申告いらず

- 1月10日までに書類を送るだけ(オンラインならさらに楽!)

- 控除は翌年の住民税から自動で行われる

「ふるなび」のマイページなどを活用して、計画的に申請を進めましょう。

詳細な書き方や各自治体の送付先確認は、ふるなび公式サイトのガイドページをあわせてご確認ください。

【参考】ふるさと納税と住宅ローン控除は併用できる?

マイホームを購入して住宅ローン控除を受けている方にとって、ふるさと納税も併用して「ダブルで節税したい」と考えるのは当然のことです。

結論から言うと、ふるさと納税と住宅ローン控除は併用が可能です。しかし、申請方法や所得金額によっては「控除枠を使い切れない」という落とし穴もあります。

本記事では、住宅取得層が知っておくべき「損をしないための併用ルール」を図解で分かりやすく解説します。

併用しても「損」はしない?基本の仕組み

住宅ローン控除もふるさと納税も、最終的には「納める税金を安くする」制度です。しかし、控除される仕組みが異なります。

- 住宅ローン控除: 算出された税金から直接差し引く(税額控除)

- ふるさと納税: 自己負担2,000円を除いた寄附額を税金から差し引く(所得控除・税額控除)

併用する場合、基本的には「ふるさと納税」を先に計算し、その後に「住宅ローン控除」を適用します。

【重要】ワンストップ特例制度がおすすめな理由

住宅ローン控除を受けている会社員の方には、ワンストップ特例制度の利用を強くおすすめします。

- 理由: ワンストップ特例なら「住民税」からのみ全額控除されるため、所得税から控除される「住宅ローン控除」の枠に干渉しにくいからです。

確定申告 vs ワンストップ特例:併用時の違い

申請方法によって、控除の「出どころ」が変わります。ここが理解の分かれ目です。

| 申請方法 | 控除の対象 | 特徴 |

| ワンストップ特例 | 住民税から全額控除 | 所得税に影響しないため、住宅ローン控除の枠を最大活用しやすい。 |

| 確定申告 | 所得税 + 住民税 | 所得税が減るため、住宅ローン控除で引ききれない所得税が出る可能性がある。 |

併用時に注意すべき「3つのポイント」

① 住宅ローン控除「初年度」は確定申告が必須

住宅ローン控除を受ける最初の年は、必ず確定申告を行う必要があります。この場合、ふるさと納税分も一緒に確定申告することになるため、一時的に所得税の還付という形になります。

② 控除限度額(シミュレーション)の変化

ふるさと納税の「自己負担2,000円で済む限度額」は、住宅ローン控除の有無で数千円程度変動する場合があります。念のため、シミュレーションサイトでは「住宅ローン控除あり」の項目にチェックを入れて試算しましょう。

③ 住民税からの控除には「上限」がある

所得税で引ききれなかった住宅ローン控除は住民税から差し引かれますが、これには上限(前年度の所得税額の5%など)があります。ふるさと納税の額が多すぎると、この住民税の枠を取り合ってしまう可能性があります。

失敗しないためのアクションプラン

- まずはシミュレーション:

住宅ローン控除後の正確な「ふるさと納税限度額」を把握する。 - 2年目以降は「ワンストップ特例」:

会社員なら、ワンストップ特例を選ぶのが最も確実で簡単です。 - 12月の源泉徴収票を確認:

自分の所得と控除額のバランスを把握し、無理のない寄附を心がけましょう。

まとめ:ふるさと納税と住宅ローン控除の併用

ふるさと納税と住宅ローン控除の併用は、正しく理解すれば大きな節税効果を生みます。

特に「住宅ローン控除は所得税から、ふるさと納税は住民税から(ワンストップ特例)」という役割分担を意識するのが、最もスマートな活用法です。マイホームという大きな買い物をするからこそ、賢く制度を使い倒すことを考えましょう!

⑤ 確定申告の手続き

1年目は必ず「確定申告」が必要ですので、書類不備や期限遅れに注意しましょう。2年目からは「年末調整」でOKです。

- 住宅借入金等特別控除額の計算明細書(税務署HP等)

- 住宅ローンの年末残高証明書(銀行から10月〜11月頃届く)

- 源泉徴収票(勤務先から12月〜1月頃届く)

- 建物の登記事項証明書(昔は法務局で取得していましたが、今はオンラインで取得できます)

- 売買契約書・請負契約書の写し(不動産会社から受領済み)

還付金は「未来の積立」と捉えよう

還付金は、ローンの返済が進む(残高が減る)につれて、毎年少しずつ減っていきます。

還付金を単なる「あぶく銭」として使ってしまうのではなく、10〜15年後に必ずやってくる住宅の修繕費(外壁・屋根など)や、繰り上げ返済の原資として計画的に管理することをおすすめします。

制度を正しく理解し、自分の「納税額」に合わせた資金計画を立てることこそが、賢いマイホームオーナーへの第一歩です。

この他にも、住宅ローンには知らないと損をすることが、たくさんありますが、まずは、以下の5項目を押さえておくのが、基礎固めになります。

- 2026年最新の住宅ローン控除: 性能1つで数百万円変わる「ZEH・中古」の賢い選び方

- ネット銀行の正体: 金利の低さだけで選ぶと危険。審査に落ちる人・後悔する人

- 共働きの連帯債務: 「ペアローン」の甘い罠。もしもの時にパートナーを守る防衛術

- 還付を最大化する確定申告: 多くの人が直面する「納税額の壁」をどう乗り越えるか

- 子育て優遇と転勤の落とし穴: 最大450万円の恩恵と、転勤時の再開ルールを完全把握

是非、第一歩として、「損」をしないように、記事をまとめましたので、参考にしてください。

まとめ:2026年の住宅ローン攻略

今後は「省エネ性能の高い家を建て、自分のライフスタイルに合った銀行を選び、初年度の申告を忘れずに行う」ことが、数百万円単位の差を生む鍵となります。

2026年の住宅ローンは、「性能」「世帯」「金融機関」の3つを正しく組み合わせた人が勝ち残る時代です。

制度は複雑ですが、一つずつ紐解けば必ずあなたに最適な「正解」が見つかります。

<CFPからのアドバイス>

制度が複雑化しているため、「最大控除額」だけに目を奪われず、自身の納税額(住民税・所得税)で実際にいくら戻ってくるのかをシミュレーションすることです。金融機関の選定は、ネット銀行を含めて、検討してみてください。

以上