マイホームを手に入れたあとに、多くの戸建てオーナーが最も頭を悩ませるのが「将来の修繕費」です。

- マンションみたいに自動で積み立てられないから、いくら貯めればいいか分からない

- 築10年を過ぎて、急に「外壁塗装が必要」と言われたけれど手元に資金がない

- 毎月のローン返済だけで精一杯で、修繕費まで手が回らない

このように、戸建てならではの修繕費の貯め方や負担に悩む方は非常に多いです。

私はCFP(サーティファイド ファイナンシャル プランナー)として、建築・不動産のコンサルティングに20年以上携わってきました。数多くの家計や住まいのメンテナンス計画を見てきた経験から言えるのは、戸建ての修繕費は「仕組み化して、早くからコツコツ貯め始めた人だけが、10年後や20年後に笑顔でいられる」ということです。

本記事では、初めてマイホームを持つ方に向けて、戸建てに必要な「修繕費のリアルな目安」と「いつ・どこにいくらかかるかの時期」、そして「挫折せずに確実に貯める具体的な方法」をわかりやすく解説します。

この記事を読むことで、我が家の修繕スケジュールの全体像が分かり、急なリフォームの勧誘や高額な出費に怯えることがなくなります。

最終的な結論は、「戸建ての修繕費は30年間で約400万〜600万円が必要であり、入居1ヶ月目から『月々1.5万〜2万円』を維持費専用口座へ自動積立して先取り貯金することが、最大の防衛策である」ということです。

【CFP解説】戸建て修繕費の月額目安と、挫折しない30年積立計画

結論(Point)

戸建てマイホームの修繕費は、買って満足して放置するのではなく、入居直後から「毎月1万5000円〜2万円」をローン返済とは完全に切り離して強制的に積み立てていくことが不可欠です。

理由(Reason)

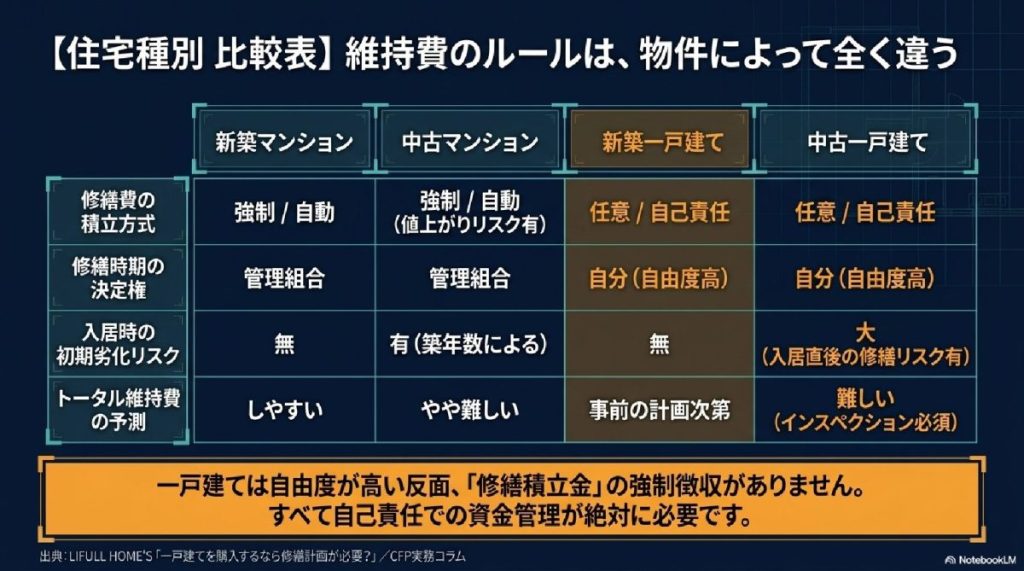

なぜなら、マンションと違って一戸建てには「修繕積立金」という強制的な徴収ルールがないからです。すべては自己責任となるため、準備をしていないと、築10〜15年目を迎えたときに外壁や屋根の塗り替え、給湯器の交換などで「一度に100万〜200万円」という大金が突然必要になり、家計がパニックに陥ってしまうリスクが非常に高くなるからです。

具体例(Example)

戸建てにかかる修繕費の時期ごとの目安と、賢い積立テクニックを具体的に解説します。

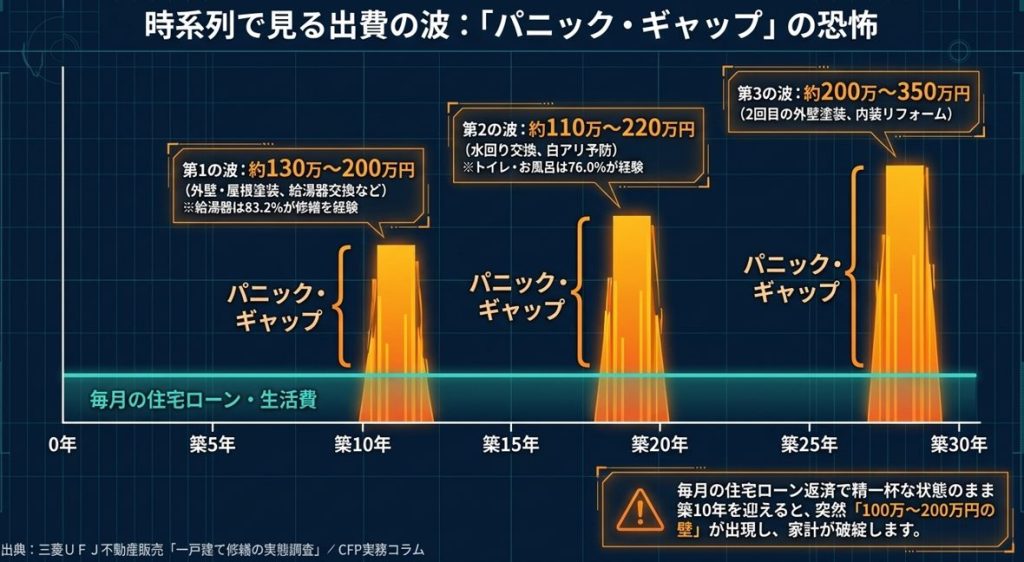

戸建て修繕費のスケジュールと金額目安(30年間のイメージ)

一般的な木造一戸建ての場合、どのようなタイミングでいくらお金がかかるのか、主な項目をまとめました。

30年間で、440万円~770万円なので、中央値で考えると約600万円となります。

築10年〜15年:最初の大きな波

- 外壁塗装・屋根塗装(防水工事含む):約100万〜150万円

- 給湯器の交換:約20万〜30万円

- バルコニーの防水メンテ:約10万〜20万円

- 小計:約130万〜200万円

築15年〜20年:住宅設備の寿命

- 水回り(キッチン・お風呂・トイレ)の交換や補修:約100万〜200万円

- 白アリ予防(5年〜10年ごと):約10万〜20万円

- 小計:約110万〜220万円

築20年〜30年:大規模な修繕

- 2回目の外壁・屋根塗装、または葺き替え:約150万〜250万円

- 壁紙やフローリングの内装リフォーム:約50万〜100万円

- 小計:約200万〜350万円

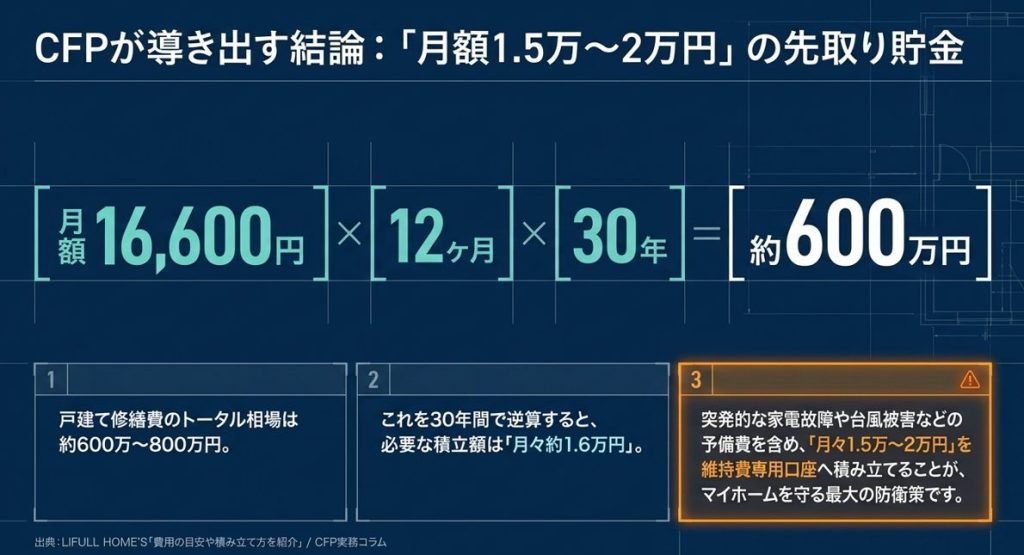

30年間の総額と月々の必要積立額

毎月の必要額:約1万6600円

突発的なエアコンや家電の故障、台風などによる軽微な破損に備えるための「予備費」も含めると、毎月「1万5000円〜2万円」を貯めておけば、将来のお金の心配はほとんどなくなります。

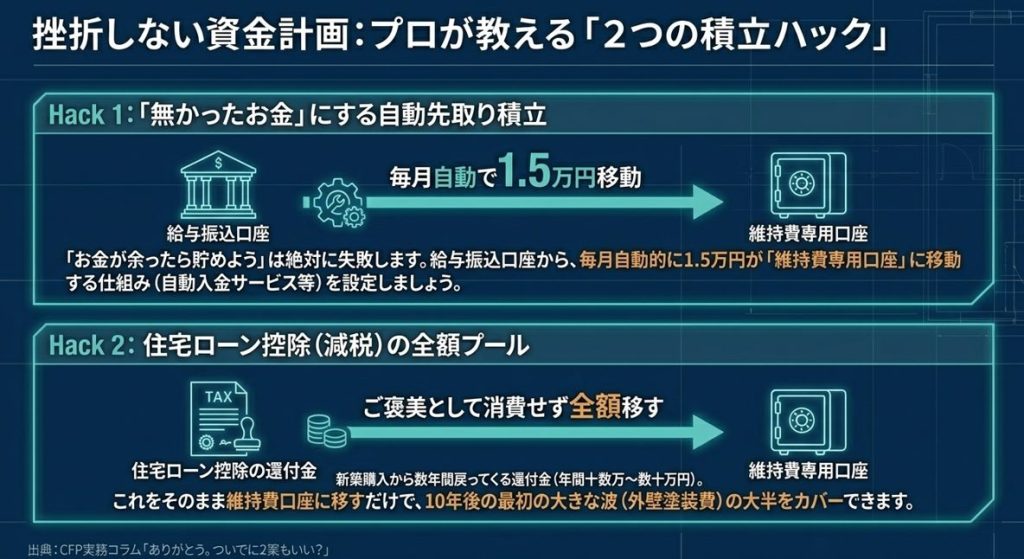

挫折しないための2つの積立テクニック

1. 給与振込口座からの「自動先取り積立」にする

「お金が余ったら貯めよう」では、絶対に貯まりません。維持費専用の銀行口座を一つ作り、給料が入ったら自動的に1万5000円が移動する仕組み(自動入金サービスなど)を設定しましょう。最初から「無かったお金」として生活するのが一番確実です。

2. 住宅ローン控除(減税)の還付金をそのままプールする

新築購入から数年間は、確定申告や年末調整によって税金が戻ってくる「住宅ローン控除」があります。この戻ってきたお金(年間十数万円〜数十万円)をご褒美として使ってしまわず、そのまま維持費口座に全額移すだけで、10年後の外壁塗装費用の大半をカバーできます。

結論(Point)

家は建てた瞬間からゆっくりと歳をとっていきます。築10年目の通知が来てから慌てるのではなく、購入したその月から「住まいの貯金箱」をスタートさせましょう。毎月の小さなお金の管理と仕組み化こそが、大切なマイホームの価値を守り、家族が安心して長く暮らせる土台を作ります。

マイホーム購入で後悔する要因は、多くの場合、想定外のランニングコストの負担に耐えられなくなることです。では、想定外のランニングコストとは何か?また、それを回避する対策はあるのか?

↓↓↓↓↓↓それらの、想定外のランニングコストについて、まとめた記事はこちらから↓↓↓↓↓↓

以上