固定資産税・都市計画税は、マイホームを手に入れたあとに毎年支払い続ける「固定費」の代表格です。一般的には、この2つを合わせて「保有コスト」といいます。

・「賃貸のときにはなかった出費だから、通知書を見てビックリした」

・「毎年、いくら払うことになるのか分からなくて不安」

・「一戸建てとマンションで税金に違いはあるの?」

このように、家を建てる前や買ったあとに、保有コストの負担について悩む方は非常に多いです。

私はCFP(サーティファイド ファイナンシャル プランナー)として、建築・不動産のコンサルティングに20年以上携わってきました。税金はお手元の資金計画を大きく左右する要素ですが、実は仕組みを正しく知ることで、将来の出費を正確に予測し、賢く備えることができます。

本記事では、初めてマイホームを持つ方に向けて、保有コストの「リアルな目安」と「具体的な計算方法」、そして「税金を安く抑えるための特例措置」をわかりやすく解説します。

この記事を読むことで、我が家にかかる税金の目安が分かり、毎年の納税シーズンに慌てることがなくなります。

最終的な結論は、「保有コストは築年数とともに下がっていくが、新築時の『軽減特例』が切れるタイミング(3年目または5年目)で一度税額が跳ね上がるため、事前のシミュレーションと特例の確認が必須である」ということです。

固定資産税はいくら?マイホームの計算方法と特例措置【CFP解説】

結論(Point)

新築一戸建ての固定資産税の目安は「年間10万〜15万円程度」ですが、購入から数年後にやってくる「特例措置の終了タイミング」を正しく把握しておくことが、資金計画で後悔しないための最大のポイントです。

理由(Reason)

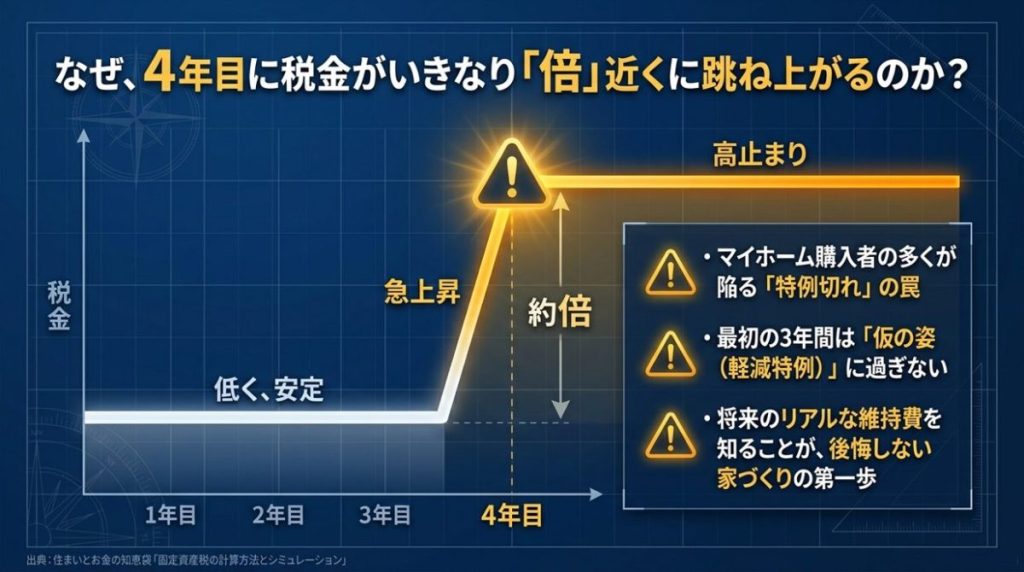

なぜなら、新築住宅には税負担を軽くする強力な「軽減特例」が設けられているため、入居当初の税金は本来よりも安く抑えられているからです。しかし、この特例には有効期限があります。期限が切れたことを知らずにいると、ある年突然、税金の請求額が「倍近く」に跳ね上がったように感じられ、家計を圧迫してしまう原因になるからです。

具体例(Example)

固定資産税の仕組みと、税金を抑える特例について具体的に解説します。

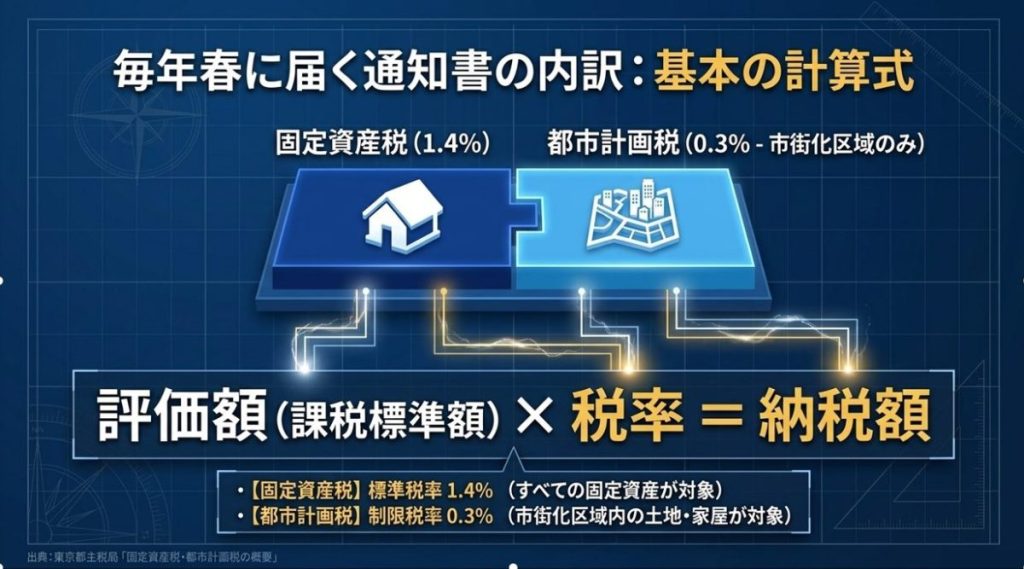

固定資産税の基本計算式

固定資産税は、国が定めたルールで評価された「評価額」をベースに計算されます。購入した金額(売買価格)そのものに税金がかかるわけではありません。

- 計算式:固定資産税 = 固定資産税評価額 × 1.4%(標準税率)

※評価額の目安は、土地が購入価格の約60〜70%、建物が建築費の約50〜60%という考え方と、

もう1つは、概算金額となりますが、

土地の評価額=相続税路線価×7÷8

建物の評価額=建物の構造ごとに法務局で定められている、1㎡あたりの単価×建物面積

※負担調整などは考慮していません。

知っておくべき2つの強力な特例措置

私たちがマイホームを維持するうえで、国からは以下のような大きな減税サポートが用意されています。

1. 土地に対する「小規模住宅用地の特例」

住宅が建っている土地については、住宅1戸につき200㎡までは、税金を計算するときの評価額がなんと「6分の1」にまで減額されます。これにより、土地の税負担はかなり低く抑えられます。

※200㎡を超える部分は、軽減割合が「3分の1」となります。

※併用住宅の場合は、別途定めがあります。東京都のものになりますが、参考にしてください。また、保有コストは地方税になりますので、各市町村で確認をすることができます。

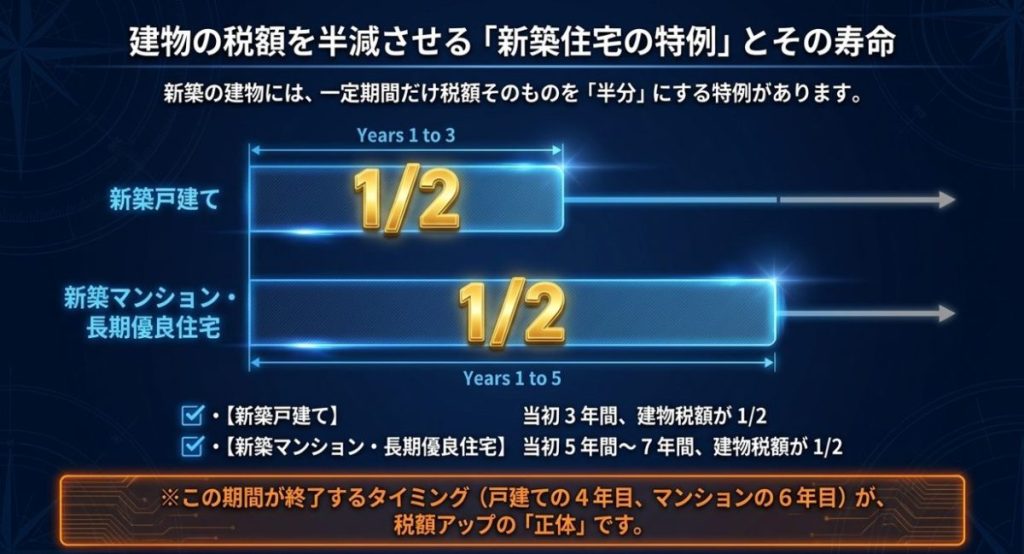

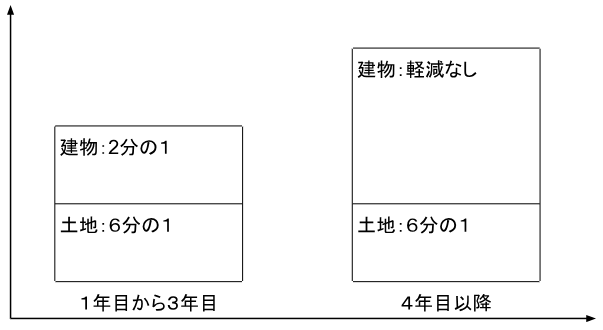

2. 新築建物に対する「新築住宅の減額特例」

新築から一定期間、建物部分の固定資産税が「2分の1(半分)」になります。ただし、ここに大きな注意点があります。都市計画税には軽減措置はありません。

| 住宅のタイプ | 2分の1に減額される期間 | 負担が増えるタイミング |

|---|---|---|

| 一般の新築一戸建て | 新築から 3年間 | 4年目の納税から高くなる |

| 長期優良住宅の一戸建て | 新築から 5年間 | 6年目の納税から高くなる |

| 一般の新築マンション | 新築から 5年間 | 6年目の納税から高くなる |

グラフで見る税額負担のイメージ(一戸建て・3000万円前後のモデルケース)

このように、4年目(長期優良住宅なら6年目)からは建物の減額が無くなるため、数万円ほど税金が高くなります。その後は、建物の経年劣化に合わせて徐々に税額が下がっていきます。

<建物事の比較:参考イメージ>

結論(Point)

固定資産税や都市計画税の他にかかる、想定外のランニングコストをまとめました。「【CFP解説】マイホーム購入|想定外のランニングコストで後悔」を参照してください。

↓↓↓↓↓↓↓こちらから、どうぞ。↓↓↓↓↓↓↓

以上