- 「共働き夫婦だけど、住宅ローン控除はどちらか一方で受けるべき?」

- 「借入額が大きいので、自分一人の控除枠では使い切れない気がする…」

- 「ペアローンにすると手続きが面倒そうで、結局どれくらいお得になるか知りたい」

せっかくのマイホーム購入、国から税金が戻ってくる「住宅ローン控除」をフル活用したいですよね。しかし、借入額やそれぞれの年収によっては、一人でローンを組むと控除枠が余ってしまい、数十万円単位で損をしてしまうケースが少なくありません。

私はCFP(サーティファイド ファイナンシャル プランナー)として、20年以上にわたり建築・不動産のコンサルティングに携わってきました。数多くの資金計画を見てきた経験から、共働き世帯が最も効率よく還付金を受け取るための秘訣をお伝えします。

この記事では、住宅ローン還付金を最大化するための「ペアローン」の仕組みと検討ポイントを分かりやすく解説します。

この記事を読むことで、自分たちに最適なローンの組み方が分かり、無理のない返済計画と最大の節税メリットを両立させることができます。

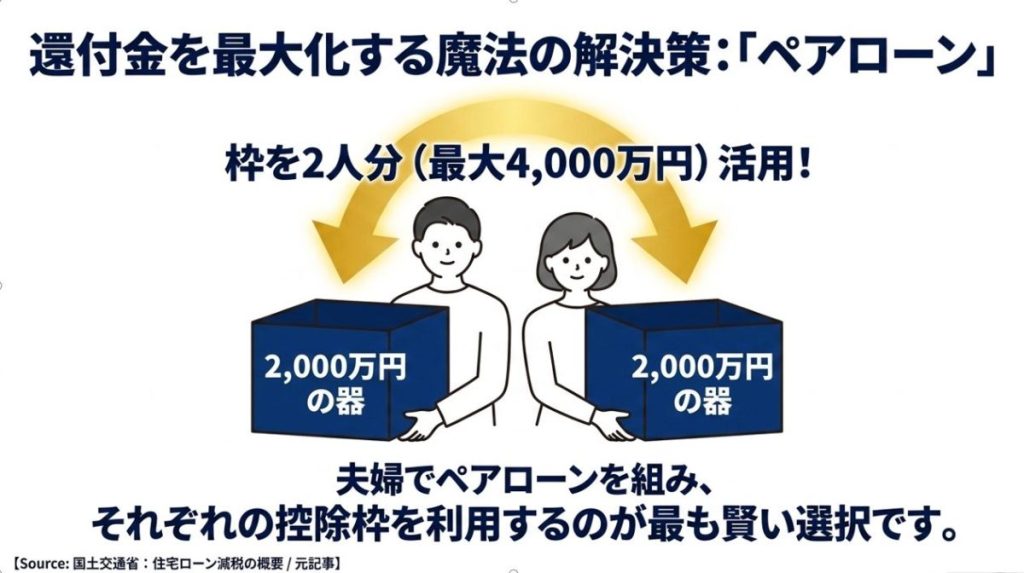

結論から申し上げますと、「夫婦ともに所得税・住民税を一定以上納めており、かつ一人の控除限度額を超える借入を行う場合」は、ペアローンを組んで控除枠を2人分活用するのが最もお得になります。

住宅ローン控除の還付金を最大化する秘策

住宅ローン控除の還付金は、会社員だった私にとっては、年末の楽しみの一つでした。冬のボーナスとは別の、お小遣い的な収入でした。ましてや、納税した税金から還付を受けられるわけですから、少しでも多い方が、うれしいですよね。

そこで、今回はペアローンを活用して、還付金の最大化を検討してみます。具体的な計算例もつけましたので、是非、最後まで読んでみてください。

結論:ペアローンは還付金を最大化する最強の手段

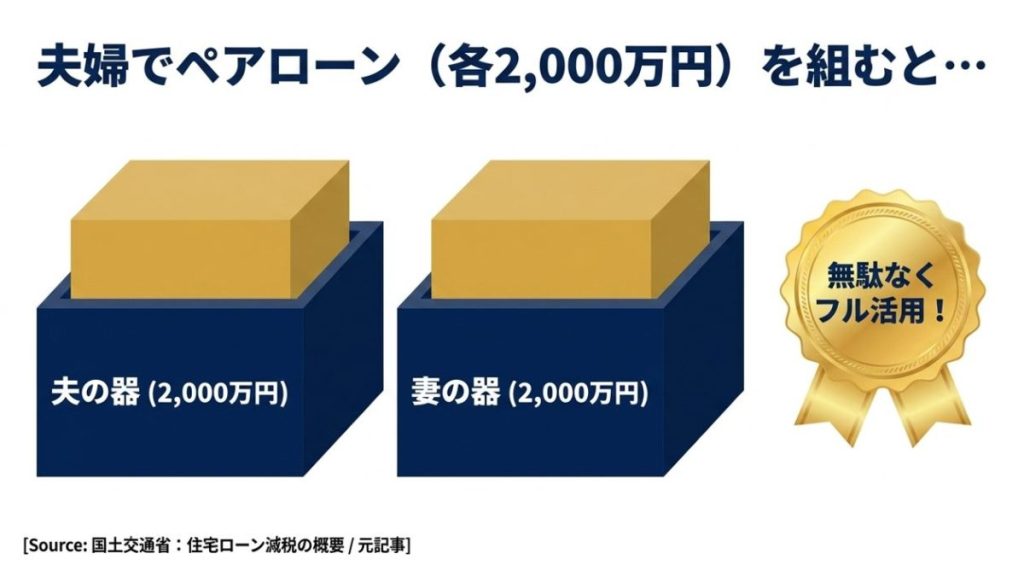

なぜなら、住宅ローン控除には「1人あたりの控除限度額」があるからです。一人では枠を使い切れずに切り捨てられていた減税枠も、夫婦二人で分担することで、世帯全体の還付金額を大幅に増やすことが可能になります。

理由:控除枠には「上限」があるから

住宅ローン控除は、年末のローン残高の0.7%が所得税や住民税から差し引かれる制度ですが、以下の2つの「壁」が存在します。

- 借入限度額の壁

住宅の性能(ZEHや省エネ住宅など)により、控除対象となる借入限度額が決まっています。 - 所得税・住民税の壁

自分が支払っている税金以上の金額は戻ってきません。

例えば、夫一人の所得税・住民税の合計が20万円で、ローン計算上の控除額が30万円だった場合、差額の10万円は切り捨てられ、戻ってきません。ここでペアローンを利用し、妻も控除を受けることで、その10万円を無駄なく回収できる仕組みです。計算例を見てみましょう。

【計算例】一人で組む場合 vs ペアローンの比較

具体的にどれくらいの差が出るのか、以下の条件でシミュレーションしてみましょう。

- 物件: 省エネ基準適合住宅

- 借入額: 4,000万円

- 世帯: 夫(年収600万円)、妻(年収400万円)の共働き

| 項目 | 夫一人のローン(4,000万) | ペアローン(各2,000万) |

| 控除対象となる借入額 | 2,000万円(上限) | 4,000万円(2,000万×2人) |

| 毎年の最大控除額(0.7%) | 14万円 | 28万円(14万×2人) |

| 13年間の最大控除合計 | 182万円 | 364万円 |

詳細な借入限度額の区分については、国土交通省の公式サイトにて正確な表を確認することをお勧めします。

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

※制度の詳細や最新の法改正については、国務省:住宅ローン減税の概要をご確認ください。

まとめ:ペアローンの注意点

住宅ローン控除の還付金を増やすためには、ペアローンは非常に有効な戦略です。しかし、住宅ローンを夫婦で組むことや、長期にわたる返済となるので、以下の注意点があります。

・ペアローンには「事務手数料が2人分かかる」

・「将来どちらかが退職すると控除が受けられなくなる」といった注意点もあります。

まずはご夫婦それぞれの納税額と、購入予定の物件がどの「控除限度額」に該当するかを確認しましょう。目先の還付金だけでなく、13年間のライフスタイルを見越した割合でローンを組むことが、賢い住宅取得の第一歩です。

以上