住宅購入後の家計管理において、税金の還付は大きな関心事です。しかし、「iDeCoを始めたら住宅ローン控除の戻りが減った」「今年の年末調整の還付金が少ない」という声も多く聞かれます。

なぜこのようなことが起こるのか、そのメカニズムを3つのポイントで解説します。

目次

iDeCoを併用すると「住宅ローン控除」が使いきれない理由

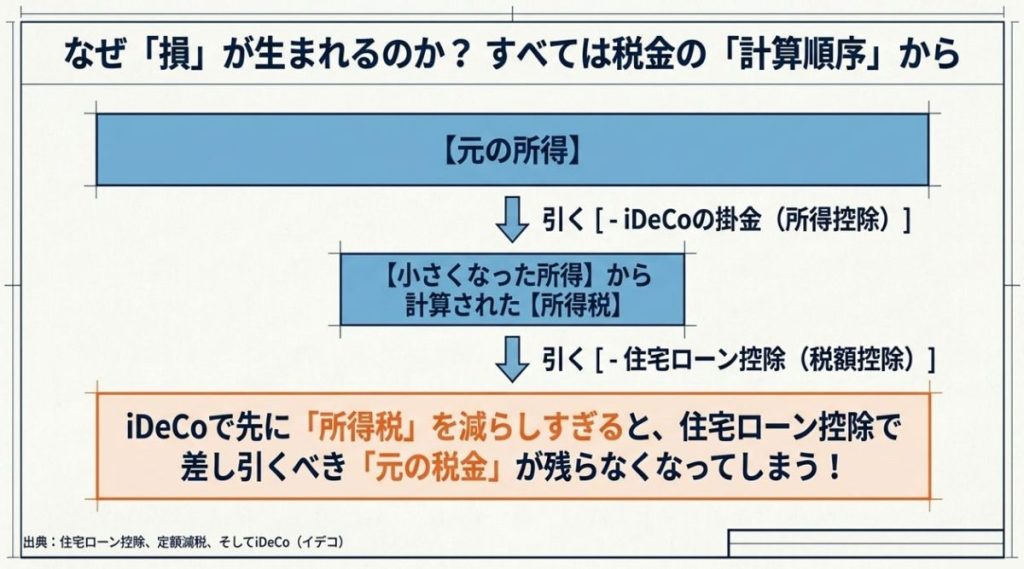

iDeCo(個人型確定拠出年金)の最大のメリットは、掛金が全額「所得控除」になることです。しかし、これが住宅ローン控除と組み合わさると、税金の計算順序によって「枠の食い合い」が発生します。

なぜ「切り捨て」が起きるのか?

住宅ローン控除などの「税額控除」は、自分が支払う予定の所得税や住民税から差し引くものです。引く元の税金が少なくなれば、当然それ以上は引けません。以下の図をみて、Stepを読んでみてください。

STEP

所得税での控除

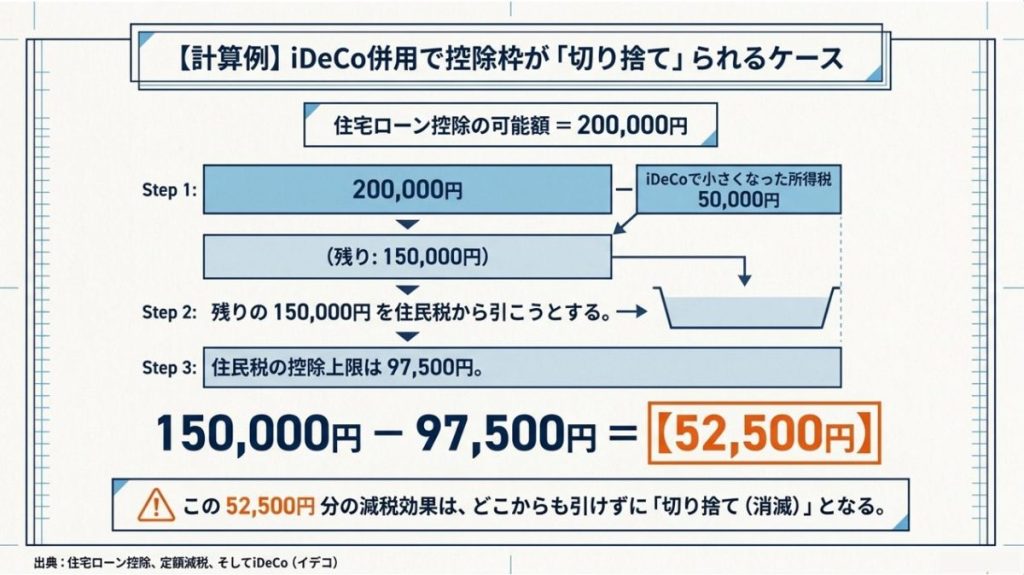

- 状況

本来、住宅ローン控除として200,000円引ける権利があります。 - iDeCoの影響

iDeCoを利用すると、拠出金(掛金)が全額所得控除されるため、「そもそも払うはずだった所得税」自体が少なくなります。 - 結果

この例では、iDeCoによって所得税が50,000円まで減っています。そのため、200,000円の枠のうち50,000円分しか所得税から引けず、残り150,000円分の枠が余ってしまいます。

STEP

住民税での控除と「上限」の壁

- 所得税から引ききれなかった分は、次に住民税から差し引くことができます。

- しかし、住民税から引ける額には法律で決まった上限(この例では97,500円)があります。

- 計算: 余っていた150,000円の枠を住民税にぶつけますが、上限の97,500円までしか引けません。

STEP

結論:52,500円の消滅

- 150,000円(余り) – 97,500円(住民税の上限) = 52,500円

- この52,500円は、所得税からも住民税からも引くことができず、そのまま消えてしまいます。これが図にある「切り捨て(消滅)」の意味です。

まとめ:この図が伝えたいこと

- 「節税」には限界がある

支払う税金以上の控除を受けることはできません。 - iDeCoと住宅ローン控除の相性

両方をフル活用しようとしても、所得の金額によっては、iDeCoで所得税を下げすぎると、住宅ローン控除の「枠」が余ってしまい、トータルの減税効果が期待より小さくなることがあります。

重要

「切り捨て」が発生するからといって、必ずしも損をしているわけではありません(iDeCo自体の節税メリットは受けているため)。ただ、住宅ローン控除の権利をフルに使い切れていない状態であることは理解しておく必要があります。

ご自身の年収やローン残高、iDeCoの掛金額によってこの計算は変わります。具体的な状況に合わせてシミュレーションしてみるのがおすすめです。

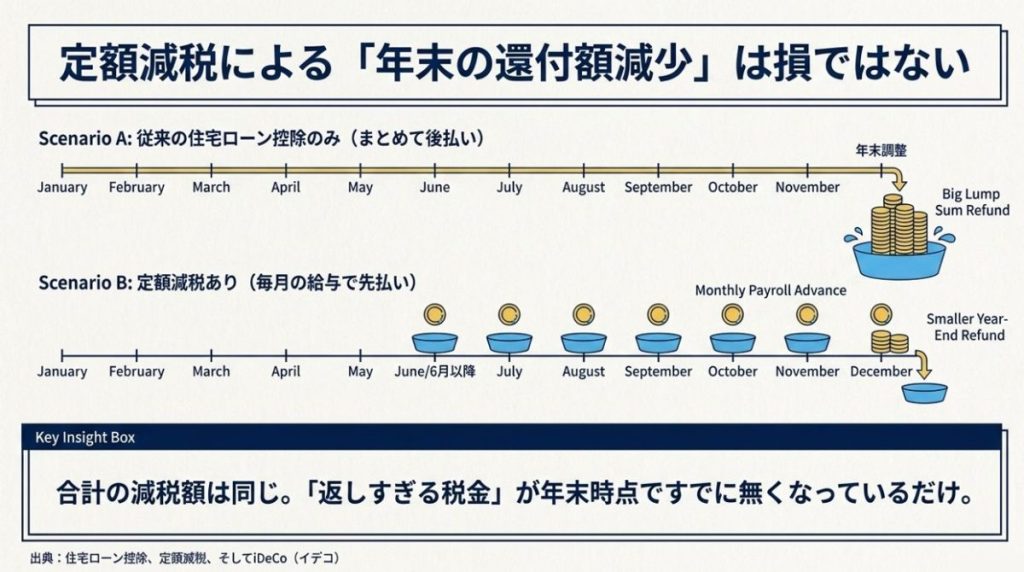

2. 定額減税で「年末の還付」が少なく見えるカラクリ

2024年度に実施された「定額減税」も、年末調整の還付金に影響を与えます。ただし、こちらはiDeCoと異なり「損」をすることはありません。

- 「先払い」か「後払い」かの違い

- 住宅ローン控除: 1年間に支払った税金を、年末にまとめて返す仕組み。

- 定額減税: 6月以降の毎月の給与天引き額を減らすことで、先に手元にお金を残す仕組み。

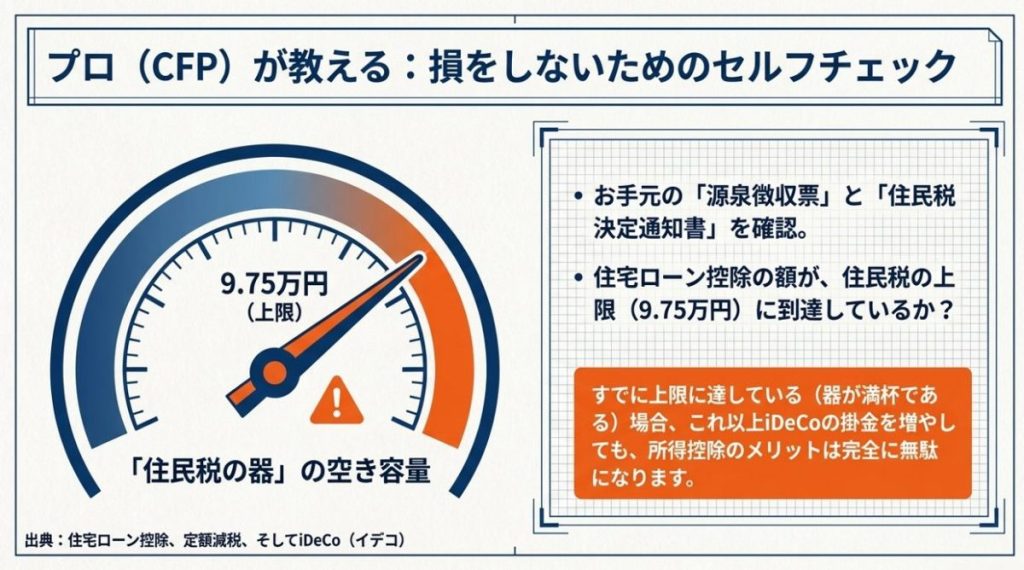

3. CFPが教える、損をしないためのチェックポイント

これらを併用する際は、以下の「税金の器」のバランスを確認することが重要です。

- 住民税の上限に注意

所得税から住宅ローン控除を全額引ききれない場合、住民税(前年度の課税所得×5%・最大9.75万円)が次の受け皿になります。iDeCoを増額しすぎてこの上限を突破してしまうと、せっかくの控除が無駄になります。

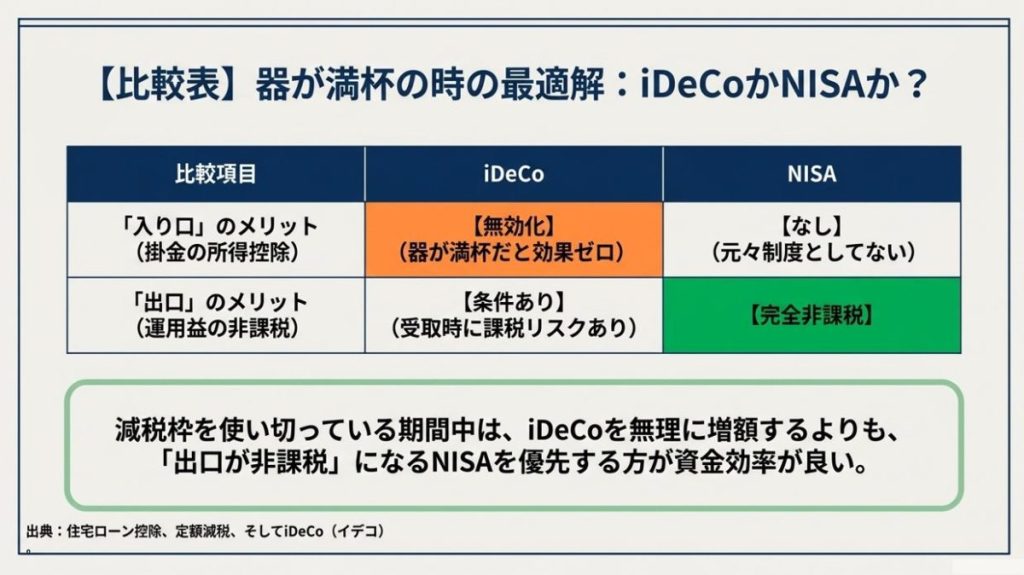

- iDeCoとNISAの使い分け

住宅ローン控除期間中で、すでに所得税・住民税ともに減税枠を使い切っている場合は、iDeCoの増額よりも「出口が非課税」になるNISAを優先する方が、資金効率が良くなるケースがあります。

まとめ

還付金が減る理由は、制度ごとに異なります。

- iDeCo:税金の計算順序により、住宅ローン控除の枠を物理的に「食い合う」可能性がある。

- 定額減税:減税分を「月々の給与」で先に受け取っているため、年末の還付額が減る。

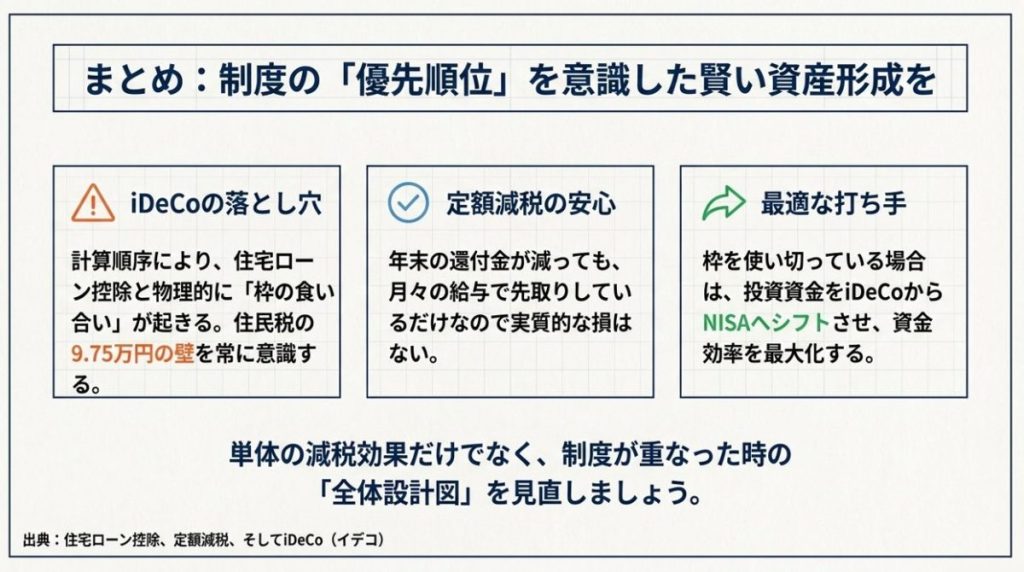

住宅取得や家計の最適化を考える際は、単体の減税効果だけでなく、このように制度が重なったときの「優先順位」を意識することが、賢い資産形成への第一歩となります。

以上