夢のマイホーム、その「常識」が塗り替えられている?「家を買うなら30代、そして現役時代のうちにローンを完済する」。かつて日本の住宅購入において「王道」とされてきたこのモデルが、今、劇的な転換期を迎えています。

住宅金融支援機構が発表した最新の「2024年度 フラット35利用者調査」の結果を紐解くと、私たちが漠然と抱いていた住宅購入のイメージを覆すような、衝撃的な実態が浮かび上がってきました。

晩婚化や建築コストの高騰といった社会情勢の変化は、人々の住まい選びの「適齢期」や「選択肢」をどう変えたのか。最新データが示す住宅市場の「新常識」を解説します。

ポイント1:平均年齢「44.5歳」の衝撃。晩婚化ならぬ「晩家化」が進む日本

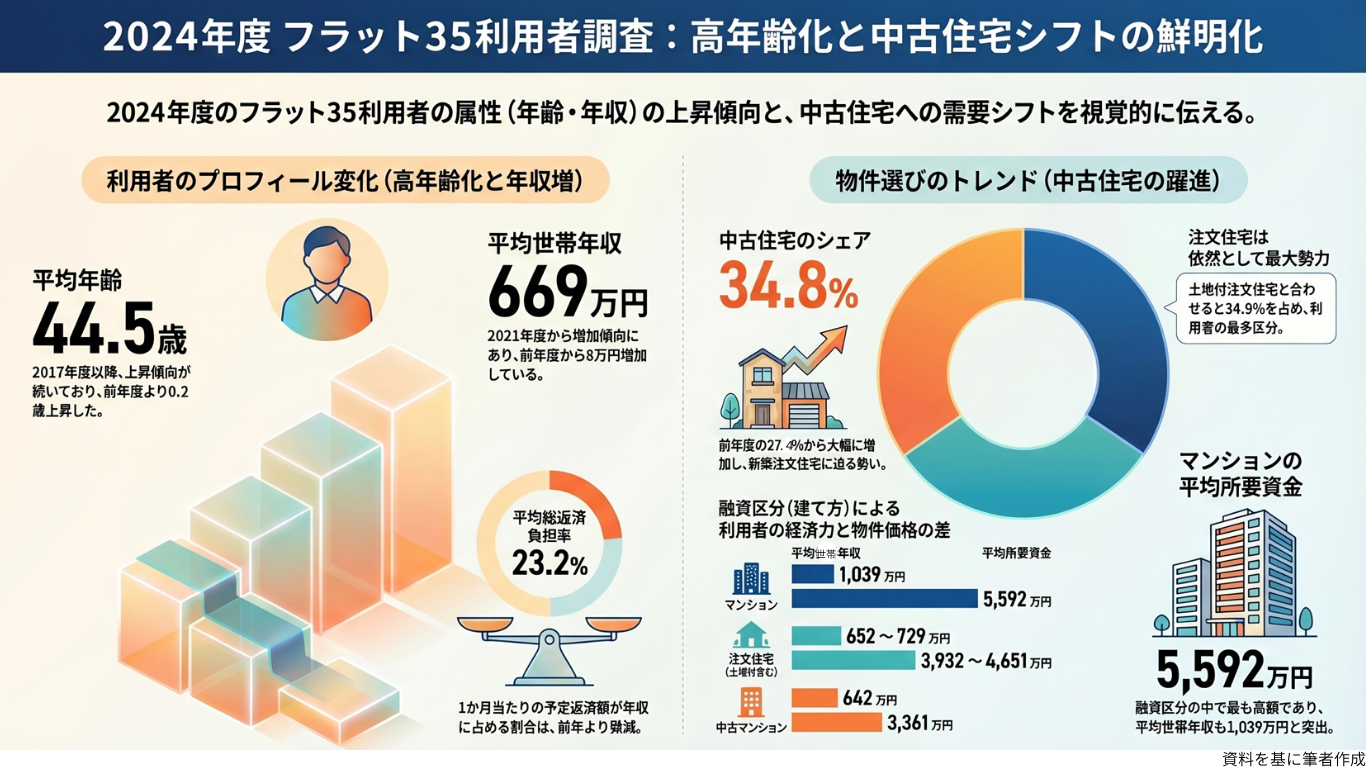

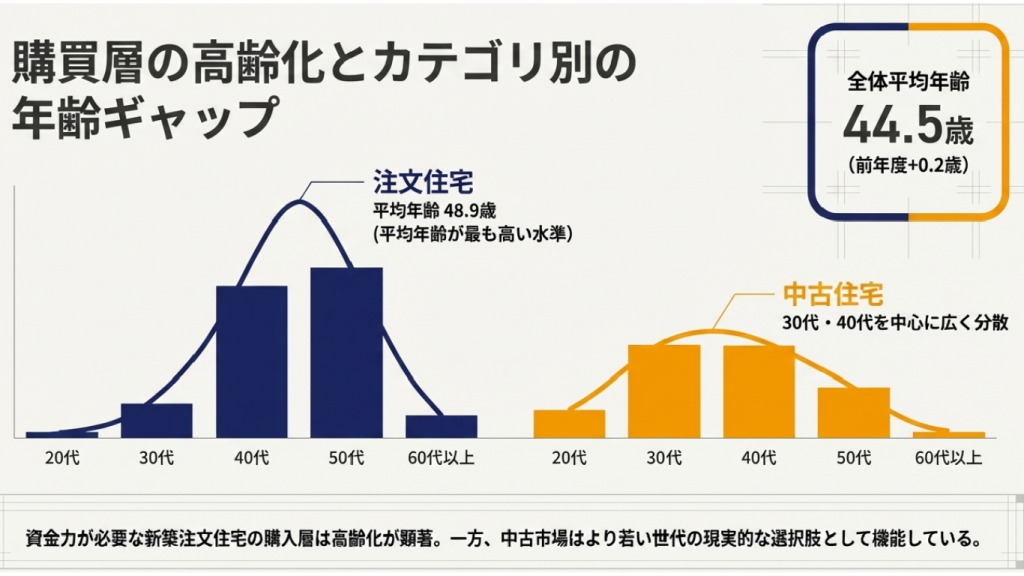

今回の調査で最も注目すべきは、利用者の高齢化です。住宅ローンを利用して家を購入する層の年齢が、近年一貫して上昇し続けています。「平均年齢は、2017年度以降上昇傾向が続いており、2024年度は44.5歳(前年度+0.2歳)となった。」この数字は全体の平均ですが、融資区分別に見るとさらに深刻な傾向が見られます。特に「注文住宅」の利用者の平均年齢は 48.9歳 に達しており、もはや50歳目前という状況です。

資料を基に筆者作成

CFPの眼:完済年齢「79.5歳」が突きつける家計へのインパクト

平均年齢が44.5歳ということは、一般的な35年ローンを組んだ場合の完済年齢は 79.5歳 となります。これは、公的年金の受給が始まってから15年近くもローン返済が続くことを意味しています。かつての「定年までに完済」というプランはもはや少数派。老後の生活資金をローン返済が圧迫するリスクをどう回避するか、現役時代からの繰り上げ返済や資産運用を含めた、これまで以上にシビアなライフプランの再構築が不可欠な時代に突入しています。

ポイント2:「新築」から「中古」へ|市場を襲う「縮小」と「シフト」の波

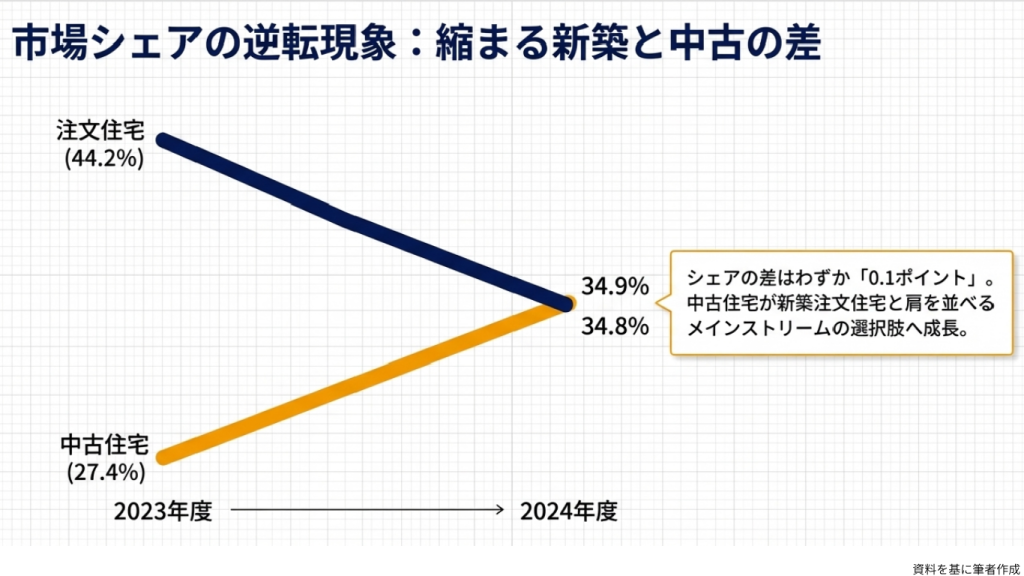

住宅選びの形態にも、明確な「地殻変動」が起きています。新築への強いこだわりが影を潜め、中古住宅を選択する層が急速に拡大しているのです。融資区分別の構成比を見ると、「中古住宅(中古戸建・中古マンション)」の割合は、前年度の27.4%から34.8% へと大幅に上昇しました。対照的に、かつて主流だった注文住宅(「注文住宅」と「土地付注文住宅」の合算)の割合は、前年度の44.2%から 34.9%へと激減しています。

CFPの眼:「高騰」と「狭小化」が加速させる中古シフト

この背景にあるのは、単なる資材高騰だけではありません。住宅面積のデータを見ると、全体平均で前年度の102.2㎡から 101.2㎡ へと縮小しています。つまり、現在の新築市場は「価格が上がり続けているのに、面積は狭くなっている」という、消費者にとって極めて厳しい状況にあるのです。予算内で希望の広さや立地を確保するために、新築を諦めて「既存ストック(中古)」を賢く活用しようとする動きは、もはや妥協ではなく合理的な生存戦略といえるでしょう。

ポイント3:新築マンションは「年収1,000万円プレイヤー」の領域へ?

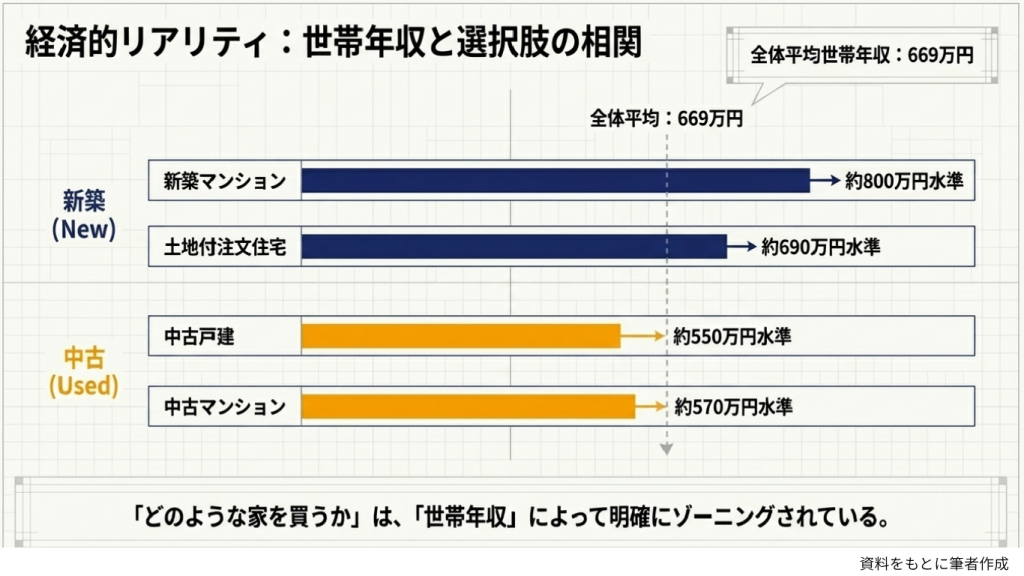

新築マンション市場のハードルは、もはや一般的な会社員世帯が容易に手を出せるレベルを越えつつあります。調査結果によると、マンション(新築)購入者の平均世帯年収は 1,039万円 という大台に乗りました。これは全融資区分の中で突出して高く、中古戸建(662万円)や土地付注文住宅(710万円)といった他の区分と比較しても、その格差は歴然としています。

CFPの眼:年収倍率から見える「マンション市場」の異質さ

特筆すべきは「年収倍率(年収に対する物件価格の比率)」の動きです。他の多くの区分で年収倍率が横ばい、あるいは減少(建売住宅を除く)している中で、マンション市場は依然として高い水準を維持しています。これは、マンション価格の上昇が世帯年収の伸びを凌駕し続けていることを示唆しています。都市部の新築マンションは、もはや一部の高所得層やパワーカップルのみが参画できる「選ばれし者の市場」へと変質しているのです。

ポイント4:中古マンションの「築30年超」が当たり前の時代

中古市場が活発化する一方で、取引される物件の「高齢化」も顕著になっています。中古マンションの平均築後年数は 30.3年 に達し、前年度の28.7年からさらに長期化しました。これは中古戸建の平均築後年数( 23.3年 )と比較しても、マンションのストックがいかに高齢化しているかを物語っています。

CFPの眼:リノベーション定着の裏にある「資産維持」の重要性

築30年超の物件を安く買い、リノベーションで自分好みの空間に作り変えるスタイルは完全に市民権を得ました。しかし、物件の高齢化が進むほど、管理組合の運営状態や修繕積立金の蓄積状況といった「建物の健康診断」がこれまで以上に重要になります。購入時だけでなく、将来売却する際の「資産価値の維持」まで見据えた、プロに近い目利き力が購入者に求められるようになっています。

結論:これからの「住まい選び」に必要な視点とは

2024年度の調査結果が突きつけたのは、以下の3つの冷徹な現実です。

- 住宅購入年齢の大幅な上昇 (平均44.5歳、注文住宅は48.9歳)

- 新築から中古への急速なシフト (中古比率34.8%)

- 新築マンションの超高額化 (平均世帯年収1,000万円超)もはや「いつ買うか」というタイミング以上に、「どの形態で、いくらで買うか」という戦略性が、人生の後半戦の質を左右する時代です。具体的には、資産性の高い物件選びや、早期の繰り上げ返済計画といった、出口戦略まで含めた設計図が欠かせません。

人生100年時代、あなたのローン完済計画は何歳に設定されていますか?「定年=ローン終了」という過去の常識を捨て、最新のデータに基づいた、よりリアリティのあるライフプランを描き直してみてください。

新築と中古ではどちらが安全?

現状の状況は、概ね把握できたと思いますが、どうでしょうか。調査データは、全体的な状況を把握するためのものです。今後は、何に気をつけて、具体的に進めていけばよいか?重要なポイントを知りたい方は、後日記事を貼るのでお楽しみに!

以上