住宅の購入は人生最大の買い物。その負担を大きく軽減してくれるのが「住宅ローン控除(住宅借入金等特別控除)」です。2026年度の税制改正では、特に「子育て世帯」や「若いご夫婦」そして「中古住宅」への優遇措置が大幅に強化されました。

「住宅ローンの手続きや毎月の返済のことで頭がいっぱい……」そんな状態になっていませんか?

家を建てたり買ったりしたときに、絶対に忘れてはいけないのが「住宅ローン控除(減税)」の手続きです。「手続きが難しそうだから後回しにしよう」と放置してしまうと、本来戻ってくるはずだった何十万円、何百万円という大きなお金を受け取れなくなってしまうかもしれません。せっかくのマイホームなのに、これでは大損してしまいますよね。

私は建築・不動産のコンサルタント業をおこなっているCFP(ファイナンシャルプランナー)です。20年以上にわたり営業現場でお客様から、たくさんのご相談を受けてまいりました。

この記事では、国税庁の最新情報に基づき、住宅ローン控除の「新築・中古の適用要件」、そして一般世帯と子育て世帯で大きく異なる「借入限度額」を比較表で分かりやすく解説します!

この記事を最後まで読めば、自分が住宅ローン控除を受けられる条件がバッチリ分かり、損をせずにしっかりとお金を取り戻す準備ができるようになりますよ!

1. 新築 vs 中古:住宅ローン控除の「適用要件」

住宅ローン控除を受けるには、いくつかの厳格な要件をクリアする必要があります。

新築住宅と中古住宅では、主に「耐震基準」や「物件の取得相手」に違いがあります。まずは以下の比較表で確認してみましょう。

【要件比較表】

| 項目 | 新築住宅(注文・分譲)の要件 | 中古住宅の要件 |

| 入居時期 | 新築・取得日から6ヶ月以内に入居し、その年の12月31日まで引き続き居住していること。 | 取得日から6ヶ月以内に入居し、その年の12月31日まで引き続き居住していること。 |

| 所得制限 | 控除を受ける年分の合計所得金額が 2,000万円以下 であること。 | 同左(2,000万円以下) |

| 床面積 | 40㎡以上(※ただし、子育て世帯等の上乗せ特例や、所得1,000万円超の人は50㎡以上が必要)。 | 40㎡以上(※ただし、子育て世帯等の上乗せ特例や、所得1,000万円超の人は50㎡以上が必要)。 |

| ローンの条件 | 償還期間(返済期間)が 10年以上 の割賦償還ローンであること。 | 同左(10年以上) |

| 耐震基準 | (現行の建築基準法を満たすため自動的にクリア) | 昭和57年(1982年)1月1日以後に建築されたもの。または、新耐震基準に適合すると証明されたもの。 |

| 取得の相手方 | 制限なし | 親族や特別な関係のある人からの取得ではないこと(生計を一にする親族からの購入は対象外)。 |

💡ココがポイント!

- 「合計所得金額」に注意:年収(額面)ではなく、経費や給与所得控除を差し引いた「所得」が2,000万円以下である必要があります。

- 中古特有の縛り:中古住宅の場合、「昭和57年以降の建築(新耐震基準)」であること、また「親族からの購入ではないこと」が絶対条件となります。

2. 税金はいくら戻る?「還付」の仕組み

住宅ローン控除は、税金が計算された後にその金額から直接差し引くことができる「税額控除」です。この章にも概要をまとめておきますが、「還付」に関する詳細記事は、

\こちらから↓/

基本は「年末のローン残高 × 0.7%」が所得税から引かれる

- 控除率:0.7%

- 計算式:年末時点のローン残高 × 0.7% = その年の最大控除額

所得税で引ききれない分は「住民税」から引かれる

もし、計算された控除額が「その年に納めた所得税」よりも多かった場合、引ききれなかった分は翌年の住民税から自動的に差し引かれます。

⚠️ 住民税からの控除上限額

住民税から控除できる金額には上限があり、「所得税の課税総所得金額等の5%(最高9.1万円)」までと決められています。そのため、自分の納税額(所得税+住民税の上限)以上にお金が戻ってくることはありません。

還付されるタイミングと方法

- 1年目(確定申告):入居した翌年の2月〜3月に確定申告を行います。約1ヶ月〜1ヶ月半ほどで、指定した個人口座に所得税分の「還付金」が振り込まれます。

- 2年目以降(年末調整):会社員であれば、会社の年末調整で完結します。12月の給与やボーナスと一緒に所得税分が還付(支給)されます。

- 住民税の引き下げ:住民税に回った分は、翌年6月以降に徴収される住民税が毎月安くなる形で還元されます。

3. 【最重要】子育て・若者夫婦の優遇と「借入限度額」

2026年以降の入居では、以下の条件に該当する「子育て世帯・若者夫婦世帯」に対して、控除対象となる上限(借入限度額)が最大1,000万円上乗せされる特例が実施されています。

🎯 優遇対象となる世帯

- 子育て世帯:19歳未満の扶養親族(子ども)がいる世帯

- 若者夫婦世帯:夫婦のいずれかが40歳未満の世帯

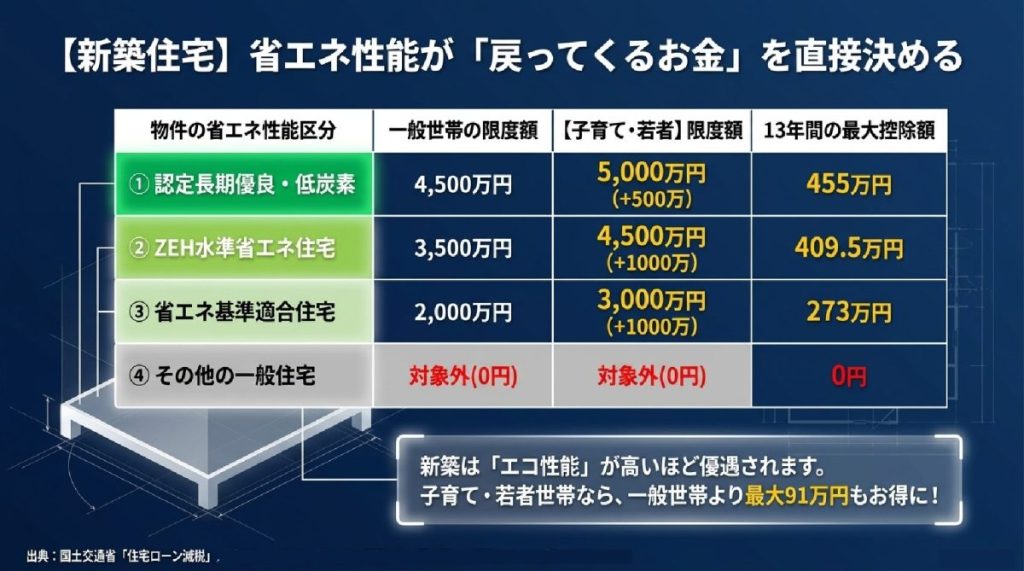

物件の省エネ性能と、世帯区分ごとの借入限度額・控除期間を一覧表にまとめました。

【新築住宅】借入限度額と控除期間(原則13年間)

新築住宅は省エネ性能が高いほど優遇されます。なお、省エネ基準を満たさない「その他の住宅」は原則として住宅ローン控除の対象外(0円)となります。

| 物件の省エネ性能区分 | 【一般世帯】借入限度額 | 【子育て・若者世帯】借入限度額(優遇) | 控除期間 | 13年間の最大控除額(子育て・若者世帯) |

| ① 認定長期優良住宅 認定低炭素住宅 | 4,500万円 | 5,000万円 (+500万円) | 13年間 | 455万円 (一般より45.5万円お得) |

| ② ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 (+1,000万円) | 13年間 | 409.5万円 (一般より91万円お得) |

| ③ 省エネ基準適合住宅 (※2026〜2027年入居) | 2,000万円 | 3,000万円 (+1,000万円) | 13年間 | 273万円 (一般より91万円お得) |

| ④ その他の一般住宅 | 対象外(0円) | 対象外(0円) | — | — |

【中古住宅】借入限度額と控除期間

2026年改正により、省エネ性能の高い中古住宅(上記①〜③)を取得した場合、子育て・若者世帯は借入限度額が引き上げられ、さらに控除期間も10年から「13年間」へと新築並みに拡充されました。

| 物件の省エネ性能区分 | 【一般世帯】借入限度額 | 【子育て・若者世帯】借入限度額(優遇) | 控除期間 | 期間内の最大控除額(子育て・若者世帯) |

| ① 認定長期優良・低炭素 ② ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 (+1,000万円) | 13年間 (特例延長) | 409.5万円 (一般より91万円お得) |

| ③ 省エネ基準適合住宅 | 2,000万円 | 3,000万円 (+1,000万円) | 13年間 (特例延長) | 273万円 (一般より91万円お得) |

| ④ その他の一般中古住宅 | 2,000万円 | 2,000万円 (上乗せなし) | 10年間 | 140万円 |

(※中古住宅で13年間の適用および上乗せを受けるには、売買契約時に「省エネ基準適合」以上の各種証明書の提出が必要です)

まとめ:失敗しない家選びのために

住宅ローン控除をフルに活用するためには、以下の3つのステップが重要です。

- 子育て・若者夫婦の優遇を受ける場合、床面積は「50㎡以上」が必要となる点に注意する

- 購入する物件の「省エネ性能区分」がどれに該当するか、必ず不動産会社やハウスメーカーに確認する(特に新築の一般住宅は対象外になるため必須)

- 自分の「納税額(所得税・住民税)」と「ローン借入額」のバランスをシミュレーションし、上乗せされた限度額を使い切れるか確認する

特に現在の税制は、子育て世帯や若者夫婦が「省エネ性能の高い良質な家」を買いやすくなるよう設計されています。制度を賢く利用して、お得に理想のマイホームを手に入れましょう!

住宅ローン控除には、いろいろな盲点があります。しっかり理解するためには、「ローン控除の仕組み」や「よくある制度の落とし穴」を知っていたほうがいいでしょう。そこで、「住宅ローン控除の仕組みと制度の落とし穴を徹底解説」した記事をつくりましたので、一度目を通してください。